Was ist neu im MetaTrader 5

Die Aktualisierungen der Plattformen für den Desktop, Mobile und Web

Client-Terminal

- Wir haben eine

native Unterstützung für das Model Context Protocol (MCP) und

agentenbasierte KI eingeführt. Die neuen Funktionen ermöglichen eine

völlig neue Art der Interaktion mit der Handelsplattform: Handeln,

Analysieren von Märkten und Strategien sowie Entwickeln und Testen von

Expert Advisors mit Unterstützung durch KI.

Was ist MCP?

Das Model Context Protocol (MCP) ist ein offener Standard, der es Anwendungen ermöglicht, mit KI-Agenten zu kommunizieren. Im Gegensatz zu herkömmlichen Chatbots können KI-Agenten komplexe Aufgaben selbstständig erledigen, indem sie diese in eine Abfolge von Schritten unterteilen und die Funktionen vernetzter Anwendungen nutzen.

Dank der integrierten MCP-Unterstützung wird MetaTrader 5 zu einer umfassenden Quelle für Marktdaten und Handelsfunktionen für moderne KI-Agenten. Über die Standard-MCP-Oberfläche können sie auf Marktinformationen zugreifen, Charts analysieren, mit der Handelsumgebung arbeiten und die erforderlichen Vorgänge ausführen.

Neben dem integrierten KI-Assistenten können Sie auch externe Systeme anbinden, die MCP unterstützen, darunter OpenAI Codex, Claude Code und andere kompatible Lösungen.

Keine Einrichtung erforderlich

Um die KI-Funktionen nutzen zu können, melden Sie sich einfach mit Ihrem MQL5.community-Konto bei der Plattform an. Alle Benutzer erhalten automatisch Zugang zum kostenlosen MQL5 Lite-Plan. Nach dem Update richtet die Plattform automatisch alles ein, was Sie benötigen: MQL5.community wird als Standard-KI-Anbieter ausgewählt, und der erforderliche API-Schlüssel wird automatisch hinzugefügt.

Wenn Sie möchten, können Sie Ihre eigenen API-Schlüssel für OpenAI, Anthropic, Gemini, DeepSeek, Ollama oder andere unterstützte Anbieter verwenden und Ihr bevorzugtes Modell direkt in den Terminaleinstellungen auswählen.

Ihre KI-Einstellungen werden automatisch zwischen dem Handelsterminal und dem MetaEditor synchronisiert.

KI-Assistent in MetaTrader 5

Der integrierte KI-Assistent hilft Ihnen bei der Analyse der Märkte. Es kann die aktuelle Marktlage für ein Wertpapier erläutern, Ihre offenen Positionen überprüfen, Ihre Handelshistorie analysieren, Fragen zu Finanzinstrumenten beantworten und Hintergrundinformationen zu den jüngsten Marktereignissen liefern.

Beispiel-Eingabeaufforderungen:

- Analysieren Sie die aktuelle Situation des EURUSD-Paares im H1-Zeitrahmen. Ermitteln Sie den Trend sowie die nächstgelegenen Unterstützungs- und Widerstandsniveaus und erläutern Sie, was derzeit am Markt geschieht.

- Analysiere meine offenen Positionen. Welche Handelsgeschäfte bergen derzeit das höchste Risiko, und warum?

- Analysieren Sie meine Handelshistorie der letzten drei Monate. Ermitteln Sie meine profitabelsten Trades und schlagen Sie Möglichkeiten zur Verbesserung meiner Handelsstrategie vor.

- Scannen Sie alle Symbole in Market Watch und identifizieren Sie diejenigen, bei denen sich derzeit ein Durchbruch eines wichtigen Niveaus oder ein starker Trend abzeichnet.

Von KI generierte Antworten dienen ausschließlich zu Informationszwecken und stellen keine Anlageberatung dar. Nutzen Sie sie als zusätzliches Analyseinstrument und treffen Sie Handelsentscheidungen stets auf der Grundlage Ihres eigenen Urteilsvermögens.KI-Operationen werden durch konfigurierbare Sicherheitseinstellungen gesteuert. Sie können KI-initiierte Handelsoperationen explizit erlauben oder verbieten oder eine manuelle Bestätigung verlangen. Darüber hinaus steuern separate Einstellungen den Zugriff der KI auf Netzwerkanfragen und Befehlszeilenoperationen.

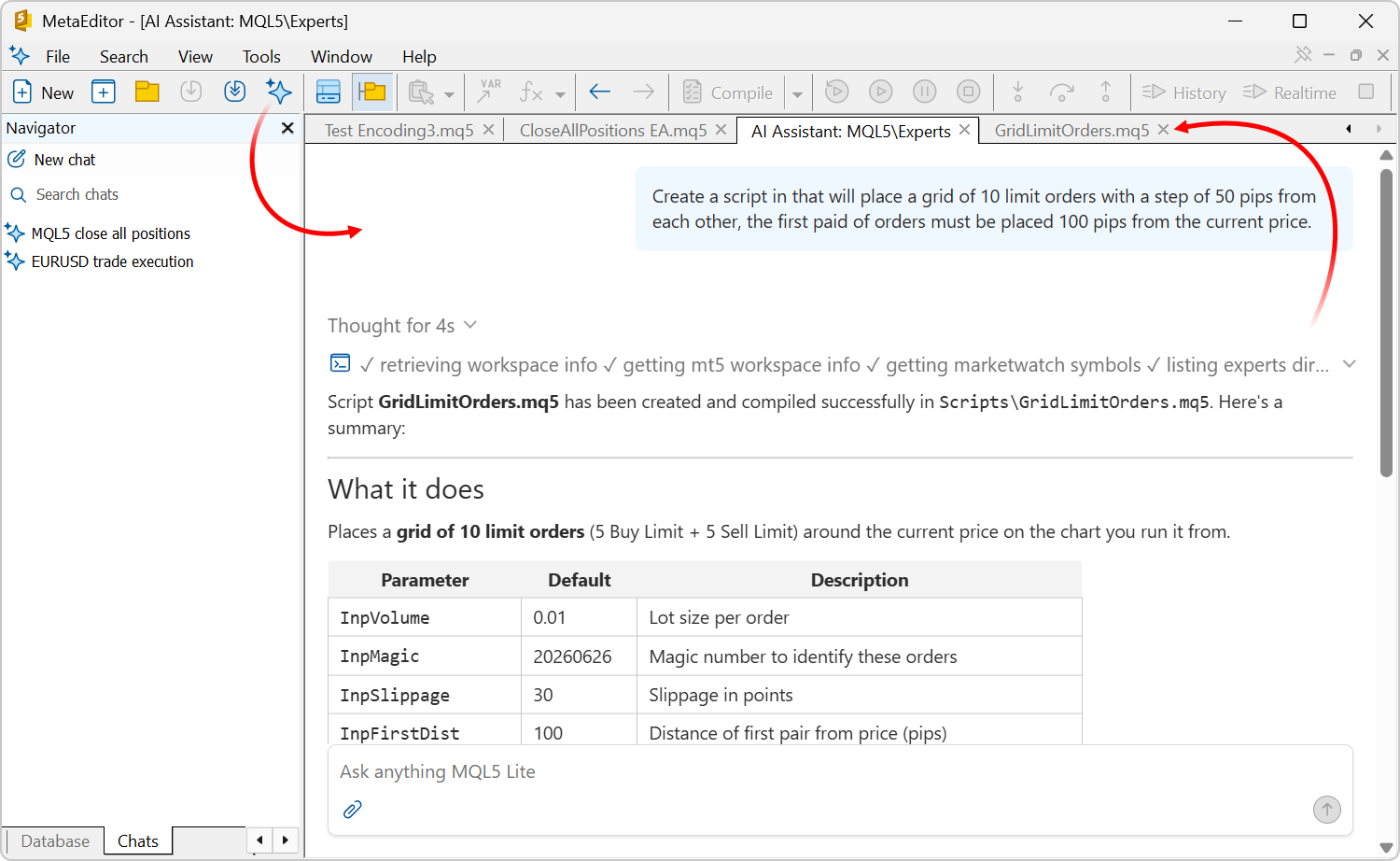

KI-Assistent in MetaEditor

Der KI-Assistent im MetaEditor ist zu einem vollwertigen Entwicklungsassistenten geworden. Er kann:

- Neue MQL5-Programme erstellen

- Vorhandenen Code analysieren

- Fehler erkennen und Korrekturen vorschlagen

- Komplexe Algorithmen erklären

- Unterstützung bei Refactoring und Projektverbesserung

Starten Sie den Assistenten über das Menü „Datei“, die Symbolleiste oder das Kontextmenü des Navigators. Beschreiben Sie dann einfach Ihre Aufgabe in natürlicher Sprache.

Beispiel-Eingabeaufforderungen:

- Erstelle einen Expert Advisor, der eine Position eröffnet, wenn der EMA 20 den EMA 50 kreuzt, einen Stop-Loss von 500 Punkten und einen Take-Profit von 1000 Punkten verwendet und 1 % des Kontoguthabens riskiert.

- Analysiere diesen MQL5-Code, identifiziere mögliche Probleme, erläutere deren Ursachen und liefere eine korrigierte Version.

- Optimiere diesen Indikator, um den Rechenaufwand zu reduzieren und die Leistung zu verbessern, ohne dessen Logik zu ändern.

- Konvertiere diesen MQL4-Expert Advisor mithilfe moderner Sprachfunktionen und der Standardbibliothek in MQL5.

- Erläutere, wie dieser Expert Advisor funktioniert. Beschreibe die Handelslogik der Strategie, die verwendeten Indikatoren, die Ein- und Ausstiegsbedingungen sowie mögliche Schwachstellen der Strategie.

Je detaillierter Ihre Anfrage ist, desto genauer und nützlicher werden die Ergebnisse sein.

Dein Chatverlauf ist auf der Registerkarte „Chats“ im Navigator verfügbar.

- Unterstützung für Passkey-Authentifizierung hinzugefügt. Es handelt

sich um eine moderne Technologie, die die Sicherheit von Handelskonten

erheblich verbessert. Passkeys schützen vor Phishing-Angriffen und

Anmeldedatendiebstahl: Selbst wenn ein Angreifer Ihren Kontonamen und

Ihr Passwort erhält, kann er ohne Bestätigung von Ihrem registrierten

Gerät oder Hardware-Sicherheitsschlüssel nicht auf Ihr Konto zugreifen.

Aktivierung und Verwendung von Passkeys

Die Passkey-Unterstützung ist auf der Broker-Seite aktiviert. Wenn die Passkey-Authentifizierung für Ihr Handelskonto verfügbar ist, fordert Sie das Terminal bei der ersten Verbindung nach der Eingabe von Benutzername und Passwort dazu auf, einen Passkey zu erstellen. Die grundlegende Anmeldung mit Benutzername und Passwort bleibt verfügbar. Der Passkey dient als zusätzlicher Authentifizierungsfaktor.

Sie können Ihren Passkey auf zwei Arten speichern:

- Auf einem Mobilgerät – scannen Sie den im Terminal angezeigten QR-Code mit Ihrem Smartphone und wählen Sie auf Ihrem Mobilgerät „Passkey speichern“.

- Auf einem Hardware-Sicherheitsschlüssel – schließen Sie einen kompatiblen FIDO2-Sicherheitsschlüssel an Ihren Computer an und folgen Sie den Anweisungen auf dem Bildschirm.

Um einen auf einem Mobilgerät gespeicherten Passkey zu verwenden, muss Ihr Computer Bluetooth unterstützen. Bluetooth wird verwendet, um die physische Nähe Ihres Mobilgeräts zu überprüfen. Dies geschieht, um zu verhindern, dass Angreifer sich aus der Ferne authentifizieren, indem sie Ihnen einen QR-Code senden.Nach der Registrierung ist der Passkey bei jeder Verbindung mit Ihrem Konto erforderlich, nachdem Sie Ihren Benutzernamen und Ihr Passwort eingegeben haben:

- Wenn der Passkey auf einem Mobilgerät gespeichert ist, scannen Sie den QR-Code mit Ihrem Telefon und bestätigen Sie die Anmeldung.

- Wenn Sie einen Hardware-Sicherheitsschlüssel verwenden, schließen Sie ihn an Ihren Computer an, um die Authentifizierung abzuschließen.

Bei Bedarf können Sie einen registrierten Passkey entfernen. Wählen Sie dazu im Kontokontextmenü im Navigator-Fenster den „Passkey Manager“ aus. Wenn Sie das nächste Mal eine Verbindung herstellen, werden Sie aufgefordert, einen neuen Passkey zu registrieren.

- Unterstützung für neue Kontozugriffsebenen hinzugefügt:

- Trader – ermöglicht den Handel, verbietet jedoch Passwortänderungen sowie Ein- oder Auszahlungen.

- Money Manager – ermöglicht Einzahlungen, Auszahlungen und Übertragungen zwischen Konten, verbietet jedoch den Handel und Passwortänderungen.

Für den Zugriff auf diese Kontomodi sind separate Passwörter erforderlich. Sie können diese über den Dialog zur Passwortänderung konfigurieren:

- Die Initialisierung des Handelsdialogs für Symbole mit Sofortausführung korrigiert. Unter bestimmten Bedingungen konnte der Dialog leer erscheinen, wenn der zuvor eingegebene Volumenwert den Schwellenwert überschritt, bei dem der Handel auf Anfrageausführung umstellt.

- Die Berechnungen für das grafische Objekt Regressionskanal wurden korrigiert.

- Die Unterstützung für die Veröffentlichung von Handelsberichten per FTP entfernt. Diese veraltete Funktion wird nicht mehr unterstützt, da sie praktisch nicht mehr verwendet wird.

- Hilfe: Unterstützung für Tastaturkürzel hinzugefügt: Strg+Tab und Umschalt+Tab – sequenzielles Wechseln zwischen Hilfe-Abschnitten; Alt+Rechts/Links – Wechsel zur nächsten oder vorherigen angesehenen Seite.

- Aktualisierte Übersetzungen der Nutzeroberfläche.

MQL5

- Die Funktion TextOut, die Text ausgibt, wurde optimiert und erheblich beschleunigt. In einigen Szenarien ist die Leistung bis zu dreimal schneller als in früheren Versionen.

- Die Funktion SymbolInfoCommissions zum Abrufen von Provisionsinformationen für Handelssymbole wurde hinzugefügt.

Jedes Element des Arrays „commissions“ beschreibt eine separate Provisionsberechnungsregel. Allgemeine Bedingungen für die Anwendung der Provision werden durch die Felder der Struktur MqlCommission festgelegt, und die spezifischen Werte und Bereiche der Provision werden durch das Array „tiers“ dargestellt.int SymbolInfoCommissions(" string name, // Symbolname MqlCommission& commissions[] // Array von Provisionsregeln

- Die Methode MatrixInfo zur Analyse der strukturellen Eigenschaften von

Matrizen wurde hinzugefügt. Sie analysiert den Matrixinhalt, bestimmt

ihren strukturellen Typ (symmetrisch, hermitesch, dreieckig, bandförmig

usw.) und füllt die Struktur MqlMatrixInfo.

- Methoden für Matrizen und Vektoren hinzugefügt:

- Write – analysiert den Matrixinhalt, bestimmt ihren strukturellen Typ (symmetrisch, hermitesch, dreieckig, bandförmig usw.) und schreibt die Matrix gemäß dem gewählten Speicherformat in eine offene Datei.

- Read – liest eine Matrix aus einer Datei, die zuvor mit der Methode Write geschrieben wurde.

- WriteBin – schreibt eine Matrix gemäß ihrer Größe und ihrem Datentyp in eine Datei.

- ReadBin – liest eine Matrix aus einer Datei, die zuvor mit der Methode WriteBin geschrieben wurde.

- WriteCSV – schreibt eine Matrix gemäß ihrer Größe und ihrem Datentyp in eine CSV-Datei.

- ReadCSV – liest eine Matrix aus einer Datei, die zuvor mit der Methode WriteCSV geschrieben wurde.

- Die Methoden für orthogonale Faktorisierungen von Matrizen wurden hinzugefügt:

- FactorizationQRTallSkinny – berechnet eine blockweise QR-Faktorisierung einer hohen, schmalen Matrix der Größe m mal n (m>n): A = Q * R. LAPACK-Funktion LATSQR.

- FactorizationLQShortWide – berechnet eine blockweise LR-Faktorisierung einer kurzen, breiten Matrix der Größe m mal n (m<n): A = L * Q. LAPACK-Funktion LASWLQ.

- FactorizationRZ – reduziert eine reelle oder komplexe obere trapezförmige Matrix A der Größe M mal N (M ≤ N) mittels orthogonaler Transformationen auf eine obere Dreiecksform. LAPACK-Funktion TZRZF.

- FactorizationQR2 – berechnet die verallgemeinerte QR-Faktorisierung zweier Matrizen: A der Größe n mal m und B der Größe n mal p: A = Q * R, B = Q * T * Z. LAPACK-Funktion GGQRF.

- FactorizationRQ2 – Berechnet die verallgemeinerte RQ-Faktorisierung von Matrizen A der Größe m mal n und B der Größe p mal n: A = R * Q, B = Z * T * Q. LAPACK-Funktion GGRQF.

- Die Methode SylvesterEquation

wurde hinzugefügt. Sie löst Sylvester-Gleichungen für reelle und

komplexe Matrizen: A*X + X*B = scale*C, wobei A eine allgemeine

m-mal-n-Matrix und B eine allgemeine n-mal-n-Matrix ist. Verwendet die

LAPACK-Funktionen GEES und TRSYL.

- Die Methode

LeastSquaresGaussMarkov2 wurde hinzugefügt. Sie löst das allgemeine

lineare Gauss-Markov-Modell: minimiert die Norm ||y||2 mit einer

Nebenbedingung d=A⋅x+B⋅y unter Verwendung einer verallgemeinerten

QR-Faktorisierung der Matrizen A und B. Verwendet die LAPACK-Funktion

GGGLM.

- Es wurden Methoden für BLAS Level 3 hinzugefügt:

- BlasL3LACRM – multipliziert eine komplexe Matrix mit einer quadratischen reellen Matrix.

- BlasL3LARCM – multipliziert eine quadratische reelle Matrix mit einer komplexen Matrix.

- Der Fehler bei t-Verteilungs-Quantilberechnungen in der MQL5-Statistikbibliothek wurde behoben.

- Der Fehler der Initialisierung der vordefinierten Variablen _StopFlag für Indikatoren wurde behoben.

- Die Generierung des Ereignisses CHARTEVENT_CHART_CHANGE bei der Änderung der Chart-Eigenschaften CHART_PRICE_MIN und CHART_PRICE_MAX wurde hinzugefügt. Um das Ereignis zu empfangen, verwenden Sie die Ereignisbehandlung von OnChartEvent.

- Der Fehler beim Aufruf von WebRequest mit einem angegebenen Timeout wurde behoben.

- Die Funktionsweise der Funktion ObjectGetValueByTime für die grafischen Objekte OBJ_REGRESSION und OBJ_STDDEVCHANNEL wurde behoben.

- Der Wert MQL_LAST_OPENBLAS_ERROR wurde der Enumeration ENUM_MQL_INFO_INTEGER hinzugefügt.

Die meisten LAPACK-Funktionen in der OpenBLAS-Bibliothek verwenden den Ganzzahl-Parameter „info“, um den Ausführungsstatus einer Funktion oder Unterroutine zurückzugeben: ob sie erfolgreich abgeschlossen wurde, ob Fehler in den Eingabeparametern erkannt wurden oder ob numerische Probleme aufgetreten sind. Die Konstante MQL_LAST_OPENBLAS_ERROR enthält den Wert von „info“, der nach dem letzten fehlgeschlagenen OpenBLAS-Funktionsaufruf zurückgegeben wurde.

MetaEditor

- Funktion zum Zusammenfalten von Code hinzugefügt. Sie können jetzt

Funktionen, Klassen, Schleifen, bedingte Anweisungen und andere

Codeblöcke zusammenfalten und erweitern. Dies vereinfacht die Navigation

durch große Quelldateien, hilft Ihnen, sich auf bestimmte Teile eines

Programms zu konzentrieren, und macht das Arbeiten mit großen Projekten

wesentlich komfortabler.

Verwenden Sie die neue Option in den Einstellungen, um diese Funktion zu aktivieren oder zu deaktivieren:

- Hervorhebung aller Vorkommen beim Auswählen eines Wortes hinzugefügt.

Wenn Sie einen Bezeichner, eine Variable, eine Funktion oder ein

beliebiges anderes Wort auswählen, hebt MetaEditor automatisch alle

Vorkommen dieses Wortes in der aktuellen Datei hervor. Dies erleichtert

das schnelle Auffinden zusammengehöriger Codeabschnitte, das

Nachverfolgen der Verwendung von Variablen und Funktionen und

vereinfacht die Analyse sowie die Navigation durch große Quelldateien

erheblich.

- Anzeigeprobleme bei *.md-Dateien behoben.

- UTF-8-Unterstützung für *.mqproj-Projekte hinzugefügt. Diese Kodierung wird nun beim Speichern solcher Dateien verwendet.

- Die zum Speichern von *.mq5- und *.mqh-Dateien verwendete Kodierung wurde geändert. Sie werden nun als UTF-8 ohne BOM gespeichert.

- Hervorhebung des Quellcodes korrigiert. Einige MQL5-Sprachbezeichner konnten zuvor mit falschen Farben angezeigt werden.

- Speichern und Laden von Koordinaten für abgelöste Fenster korrigiert.

- Behandlung von Tastaturkürzeln in abgelösten Fenstern korrigiert.

Tester

- Die Verwendung von benutzerdefinierten Spreads im Testmodus „Nur Eröffnungspreise“ wurde korrigiert.

- Die prozentuale Berechnung von Swaps wurde korrigiert.

- Die Anzeige von Testparametern, die nicht an der Optimierung teilnehmen können (z. B. String-Parameter), wurde korrigiert. Solche Parameter werden nun mit einem leeren grauen Quadrat angezeigt, was darauf hinweist, dass der Parameter deaktiviert ist und nicht ausgewählt werden kann.

- Die Anzeige des Farbwertes clrNONE in MQL5-Programmparametern während des Tests wurde korrigiert.

- Die Anwendung von benutzerdefinierten Margin-Einstellungen wurde korrigiert.

Web-Terminal

- Der Betrieb auf Touchscreen-Geräten wurde verbessert.

Terminal

- Verbesserte integrierte Hilfe:

- Optimierte Farben im Dunkelmodus für bessere Lesbarkeit.

- Die Größe der Navigations-Seitenleiste wurde angepasst.

- Es wurde die Möglichkeit hinzugefügt, das Hilfefenster im MetaEditor zu entkoppeln.

- Es wurde die Unterstützung für das Kopieren von Text über das Kontextmenü und mit Strg+C hinzugefügt.

- Es wurde die Möglichkeit hinzugefügt, den Text-Zoom anzupassen: Halten Sie die Strg-Taste gedrückt und scrollen Sie mit dem Mausrad oder nutzen Sie das Kontextmenü.

- Es wurde eine Navigation zwischen zuvor angezeigten Abschnitten mithilfe der Tastenkombination Alt + Pfeil nach links/rechts hinzugefügt.

- Es wurde die Möglichkeit hinzugefügt, Seiten über Strg+P zu drucken.

- Optimierte Darstellung bestimmter Oberflächenelemente im dunklen Design, darunter die OHLC-Linie, die Schaltflächen zum Ein- und Ausblenden von Charts sowie die Eingabeparameter im Strategietester.

- Das Speichern der Option Systemfarben verwenden in der Marktübersicht wurde korrigiert. Die Einstellung hatte sich nach dem Neustart der Anwendung zurücksetzen können.

Terminal

- Wir haben mit einer umfassenden Neugestaltung des Handelsdialogs begonnen, um ihn intuitiver und funktionaler zu gestalten.

- Das Dialogfeld enthält jetzt eine integrierte Marktübersicht, die einen umfassenden Einblick in die Marktbedingungen bietet und die eine schnelle Platzierung von schwebenden Aufträgen auf bestimmten Kursniveaus ermöglicht.

- Die Umschaltung der Auftragsart wurde zur leichteren Erreichbarkeit in ein Seitenpanel verschoben.

- Das Seitenpanel enthält jetzt Steuerelemente zum Aktivieren und Deaktivieren des Ein-Klick-Handels. Bisher waren sie nur in den Einstellungen der Plattform verfügbar.

Zukünftige Versionen werden weitere Verbesserungen bei der Platzierung von Stopp-Niveaus und beim Risikomanagement bieten.

- Integrierte Hilfe wurde aktualiziert. Das integrierte Hilfesystem wurde vom veralteten CHM-Format auf eine moderne, webbasierte Engine umgestellt. Im Zuge dieser Umstellung wurde die Hilfe-Oberfläche mit einem neuen Design und verbesserter Interaktivität neu gestaltet.

Standardmäßig öffnet sich das Hilfefenster in einem separaten Bereich innerhalb des Charts. Bei Bedarf kann es abgetrennt und außerhalb der Plattform platziert werden, um Platz für Handelsinstrumente zu schaffen.

- Es wurden Korrekturen an den Bibliotheken ONNX und OpenBLAS vorgenommen. Die erforderlichen Komponenten werden jetzt bei Plattform-Updates ordnungsgemäß überprüft und heruntergeladen.

- Die Anzeige der Markierung zur Fixierung einer Chartposition wurde korrigiert.

- Die Drawdown-Berechnung in den Handelsberichten wurde korrigiert. Bisher konnten Auszahlungen fälschlicherweise berücksichtigt worden sein.

- Das dunkle Design wurde verbessert. Wir haben einige Farben angepasst, um einen besseren Kontrast zu erzielen.

- Das Speichern der Proxy-Verbindungseinstellungen wurde korrigiert und die Protokollierung erweitert. Wenn ein Proxy während einer Sitzung zum ersten Mal verwendet wird, wird folgende Meldung protokolliert:

connecting through HTTP proxy [server]:[port] - Aktualisierte usbekische Lokalisierung – es wird jetzt die lateinische Schrift verwendet.

MQL5

- OpenBLAS hat neue Methoden für die L1-Trendfilterung erhalten, die eine schnelle und reproduzierbare Extraktion von Trendkomponenten aus Zeitreihen ermöglichen.

Anwendungsbereiche

- Stückweise lineare Trends statt glatter Mittelwertbildung: Der L1-Filter reduziert Rauschen und kurzfristige Schwankungen, ohne einen Regimewechsel zu verwischen, und stellt Trends als lineare Segmente dar.

- Automatisches Erkennen von Umkehrpunkten: Änderungen der Trendsteigung werden aufgrund der geringen Dichte der zweiten Differenzen auf natürliche Weise erkannt – dies ist besonders nützlich für Finanzzeitreihen.

- Normalisierter Regularisierungsparameter über λmax: Der λ-Parameter kann jetzt relativ definiert werden (als ein Bruchteil von λmax). Dadurch lassen sich Einstellungen leichter auf Symbole, Zeitrahmen und historische Datensätze unterschiedlicher Länge übertragen.

Neue Methoden

- L1TrendFilterLambdaMax – berechnet den maximalen Regularisierungswert (λmax), bei dem die Lösung streng linear wird (globaler Trend). Gibt „true“ oder „false“ zurück, wobei λmax als Ausgabeparameter übergeben wird.

- L1TrendFilter – berechnet den L1-Trend für einen vorgegebenen λ-Wert. Unterstützt relative=true, wobei λ innerhalb des Bereichs [0…1] als Bruchteil von λmax definiert ist.

- Korrigiert wurden Datenabfragen über CopyRates. Anfragen, die außerhalb des verfügbaren Verlaufs liegen, geben jetzt korrekt den Fehlercode -1 zurück.

- Erweiterte CUDA-Unterstützung für ONNX-Modelle. Derzeit stehen folgende Architekturen zur Verfügung:

- Turing: Nvidia 1660, RTX 2080/2070/2060, T4, Quadro RTX

- Ampere: A100, RTX 3090/3080/3070

- Ada Lovelace: RTX 4090/4080/4070, L40, L4

- Hopper: H100, H200

- Blackwell: B100, B200, B20, RTX 5090/5080/5070

- Verbesserte Funktionen für lang andauernde Anfragen von WebRequest unter Verwendung von Keep-Alive.

MetaEditor

- Es wurde eine Tabellendarstellung von CSV-Dateien hinzugefügt.

Beim Öffnen von CSV-Dateien zeigt der Editor diese jetzt automatisch in einem strukturierten Tabellenformat an. Über das Kontextmenü können Sie Daten filtern, nach Spalten sortieren und Zeilen löschen.

Als Trennzeichen kann jedes beliebige Zeichen verwendet werden, einschließlich Kommas, Semikolons, Tabulatoren und Leerzeichen. Falls die automatische Erkennung nicht korrekt funktioniert, kann das Trennzeichen manuell festgelegt werden.

- Verbesserte Einstellung des Standard-Kompilierungsmodus. Wenn Ihre CPU den AVX2-Befehlssatz unterstützt, stellt der Editor automatisch den entsprechenden Kompilationsdmodus für MQL5-Anwendungen ein. Dies gewährleistet eine optimale Leistung.

- Das Standard-Kodierungsformat für Quelldateien wurde aktualisiert. Dateien werden jetzt im UTF-8-Format ohne BOM gespeichert, wodurch eine korrekte Darstellung in MQL5 und Algo Forge gewährleistet ist.

- Der Fehler „repository not owned by current use“ (Repository gehört nicht dem aktuellen Nutzer) bei der Verwendung des MQL5 Algo Forge-Cloudspeichers wurde behoben.

Signale

- Es wurden Verzögerungen beim Kopieren von Signalen behoben, die auftraten, wenn im Abonnentenkonto der für die Berechnung des Kopierverhältnisses erforderliche Wechselkurs fehlte.

Bei der Ermittlung des Handelsvolumens berücksichtigt das System das Verhältnis zwischen den Konten des Teilnehmers und des Anbieters. Wenn die Einzahlungswährungen sich unterscheiden, wird ein entsprechender Umrechnungskurs erforderlich. Wenn der erforderliche Umrechnungskurs nicht verfügbar ist, geht das System von gleichen Salden aus und protokolliert folgende Warnung:„No conversion rate for the deposit currency of provider and subscriber“ (Es gibt keinen Umrechnungskurs für die Einzahlungswährung des Anbieters und des Abonnenten)Bisher kam es nach dieser Warnung bei den Nutzern zu Verzögerungen beim Kopieren der Handelsgeschäfte. Dieses Problem ist jetzt behoben.

Tester

- Das Verhalten von CopyTicksRange wurde korrigiert. Anfragen nach anderen Symbolen als dem Haupttestsymbol führten bisher zum Fehler 4401.

- Der Import von nutzerdefinierten Einstellungen wurde korrigiert. Diese Einstellungen können jetzt nach dem Import bearbeitet werden.

Web-Terminal

- Die Position des Dialogfelds zum Hinzufügen von Indikatoren wurde festgelegt. Bei einigen Nutzern konnte es zuvor am Bildschirmrand erscheinen.

- Die Anzeige der Startzeiten der Handelssitzungen in den Instrumentenspezifikationen wurde korrigiert.

- Das Verhalten beim Doppelklick auf Objekte und die vertikale Skala wurden korrigiert. Es öffnen sich jetzt die Eigenschaften und der Zoom wird auf die Standardeinstellung zurückgesetzt.

Diese Version verbessert die Abläufe mit Proxy-Server. Wir haben die Unterstützung für HTTP- und SOCKS5-Protokolle verbessert, um Verbindungsfehler zu reduzieren. Das veraltete SOCKS4-Protokoll wird nicht mehr unterstützt.

Wir haben auch die Operationen mit der linearen Algebra-Bibliothek OpenBLAS überarbeitet. Die Implementierung wird nun als separate Datei bereitgestellt: openblas.dll.

- Die Größe der ausführbaren Dateien des Handelsterminals und des Testers wurde reduziert, wodurch Sie bei Plattform-Updates Bandbreite sparen können. Da OpenBLAS weitaus seltener aktualisiert wird, müssen Sie es nicht jedes Mal herunterladen.

- Wenn mehrere Plattforminstanzen auf einem Computer installiert sind, verwenden sie alle eine einzige gemeinsam genutzte Bibliotheksdatei. Das spart Speicherplatz.

- Wenn die OpenBLAS-Funktionalität nicht verwendet wird, wird die Bibliothek nicht in den Speicher geladen, wodurch der Ressourcenverbrauch reduziert wird.

Terminal

- Verbessertes dunkles Design für alle Komponenten: das Handelsterminal, den MetaEditor und den Strategietester. Die allgemeine Hintergrundfarbe sowie die Farben der Registerkarten und der Bildlaufleiste wurden aktualisiert, um die Nutzerfreundlichkeit und den visuellen Komfort zu verbessern.

- Es wurde ein Problem behoben, das den Download und die Synchronisierung des Tick-Historie unter bestimmten Bedingungen unterbrechen konnte.

- Aktualisierte Fundamentaldaten für Handelsinstrumente. Die Liste der unterstützten Symbole wurde erweitert und fehlende Daten wurden hinzugefügt.

- Kurdische Übersetzung der Schnittstelle wurde hinzugefügt.

- Das Rendering des grafischen Objekts „Editierfeld" wurde korrigiert.

- Das Rendering des Objekts „Trendlinie“ wurde korrigiert. In einigen Fällen wurde das Objekt nicht angezeigt, wenn sich sein Ankerpunkt außerhalb des sichtbaren Bereichs der Diagrammbalken befand.

- Das Löschen von Gruppen mit nutzerdefinierten Symbolen wurde korrigiert.

MQL5

- Die Funktion Color2PRGB wurde hinzugefügt. Sie wandelt den Farbtyp color in uint um, um die PRGB-Farbdarstellung zu erhalten. Das PRGB-Format wird bei der Erstellung von grafischen Ressourcen, der Ausgabe von Text und in der Klasse CCanvas der Standardbibliothek verwendet.

- Hinzufügen der Methode NormalizeDouble für Vektoren und Matrizen. Sie funktioniert ähnlich wie die Standardmethode für Double-Werte. Bei komplexen Zahlen werden der Real- und der Imaginärteil getrennt normiert. Diese Methode ist nützlich, wenn die Preisdaten in Vektoren und Matrizen gespeichert werden sollen.

- Verbesserungen am Compiler:

- Ein Aufruf über einen Funktionszeiger, der ein Objekt zurückgibt, wurde behoben.

- Es wurden Warnungen für große oder negative Shift-Konstanten hinzugefügt.

- Ein Problem in der Methode matrix<T>::Swap(array<T>&) wurde behoben.

- Das Parsen von Code mit impliziten Klassenobjekten wurde korrigiert.

MetaEditor

- Es wurde Unterstützung für die Anzeige und Bearbeitung von Markdown Dateien hinzugefügt. Markdown wird häufig für die Erstellung von Dokumentationen und Beschreibungen auf vielen Plattformen verwendet, darunter GitHub und AlgoForge

Standardmäßig werden .md-Dateien im Vorschaumodus geöffnet, wobei der Einfachheit halber ein einfaches Styling angewendet wird. Um in den Bearbeitungsmodus zu wechseln, verwenden Sie das Kontextmenü.

- Die Behandlung von Projektdateien *.mqproj, die in UTF-8 mit BOM kodiert sind, wurde korrigiert.

- Korrigiert wurde die automatische Darstellung von lokalen Variablen. Ihre Werte können nicht mehr aus der Überwachungsliste gelöscht werden.

Strategietester

- Es wurden Probleme bei der Synchronisierung historischer Daten behoben, die beim Testen von Instrumenten mit einer anderen Margin-Währung als der Währung der Kontoeinlage auftraten. Zum Beispiel, wenn Sie CHFJPY mit einer USD- oder EUR-Einzahlungswährung testen. Der Tester lädt nun die erforderlichen Kreuzraten korrekt vom Server des Brokers herunter.

Terminal

- Die Textdarstellung in den Charts in den Umgebungen von macOS und Linux mit Wine wurde korrigiert.

- Das Zeichnen von Indikatoren, die als Linien mit variablen Farben angezeigt werden, wurde korrigiert.

- Das Rendering von Objekten der Art Text-Label und Schaltfläche wurde korrigiert.

- Die Formatierung bestimmter Statistiken in den Handelsberichten wurde korrigiert, die zuvor falsch gerundet werden konnten.

- Die Berechnung von „Gesamtgewinn“ und „Gesamtverlust“ in Handelsberichten wurde überarbeitet. Diese Werte umfassen nun auch Provisionen und Swaps.

- Das Speichern des Status der Symbolleiste für abgekoppelte Charts wurde korrigiert. Ausgeblendete Symbolleisten konnten nach einem Neustart der Plattform wieder auftauchen.

- Das Laden der Einstellungen von nutzerdefinierten Handelsinstrumenten aus JSON-Dateien wurde korrigiert. Insbesondere Swap-Einstellungen, Handelssitzungen und Tick-Werte konnten fehlerhaft importiert werden.

- Instrument und Zeitrahmen werden nun im Fenstertitel angezeigt, wenn ein Skript in einem Chart ausgeführt wird.

- Die Duplizierung von Handelsinstrumenten im Tooltip, der bei der Suche nach Instrumenten im Market Watch angezeigt wird, wurde behoben.

- Die Darstellung von Wingdings-Schriften in Charts wurde korrigiert.

- Das Rendering von Indikatoren, die als farbige Kerzen (DRAW_COLOR_CANDLES) und farbige Linien (DRAW_COLOR_LINE) angezeigt werden, wurde korrigiert.

- Es wurde die Ausgabe einer Protokollmeldung hinzugefügt, die anzeigt, dass auf dem Server des Brokers eine veraltete Version läuft. Wenn die Serverversion niedriger ist als 5200, die vor sechs Monaten veröffentlicht wurde, wird eine Warnung angezeigt:

outdated server build - must be at least 5200, contact your broker please.Die Meldung wird nur zu Informationszwecken angezeigt und hat keinen Einfluss auf die Möglichkeit, eine Verbindung zum Server herzustellen.

- Aktualisierte Übersetzungen der Nutzeroberfläche.

MQL5

- Die ONNX-Bibliothek wird jetzt beim ersten Lauf eines MQL5-Programms geladen, das ONNX verwendet, und nicht mehr mit der Plattform. Die Bibliothek wird automatisch aktualisiert.

- Die Unterstützung von CUDA wurde für ONNX hinzugefügt. Wenn Ihre Grafikkarte diese Technologie unterstützt, wird die Leistung der Modellinferenz erheblich verbessert. Wir empfehlen dringend, die NVIDIA-Treiber zu aktualisieren, um Stabilität und Leistung zu verbessern.

Die Berechtigungen für die CUDA-Nutzung können in den Plattformeinstellungen verwaltet werden:

- Aktualisierte Flags in der Enumeration ENUM_ONNX_FLAGS. Diese Flags werden beim Erstellen und Ausführen von ONNX-Modellen verwendet:

Protokollierung

Anstelle des veralteten ONNX_DEBUG_LOGS werden nun die folgenden Logging-Flags verwendet:

- ONNX_LOGLEVEL_VERBOSE – alle Meldungen protokollieren.

- ONNX_LOGLEVEL_INFO – Protokollierung von Informationsmeldungen, Warnungen und Fehlern. Es ersetzt das veraltete ONNX_DEBUG_LOGS.

- ONNX_LOGLEVEL_WARNING – protokolliert Warnungen und Fehler. Wird standardmäßig verwendet.

- ONNX_LOGLEVEL_ERROR – nur Fehler protokollieren.

Verwaltung von CUDA und GPU

Das Flag ONNX_CUDA_DISABLE wurde entfernt. Verwenden Sie stattdessen das neue Flag ONNX_USE_CPU_ONLY. Wenn diese Option aktiviert ist, wird nur die CPU für die Modellausführung verwendet.

Es wurden Flags hinzugefügt, um das GPU-Gerät auszuwählen, auf dem das Modell ausgeführt werden soll:

- ONNX_GPU_DEVICE_0

- ONNX_GPU_DEVICE_1

- ONNX_GPU_DEVICE_2

- ONNX_GPU_DEVICE_3

- ONNX_GPU_DEVICE_4

- ONNX_GPU_DEVICE_5

- ONNX_GPU_DEVICE_6

- ONNX_GPU_DEVICE_7

Verwenden Sie diese Flags, wenn das System über zwei oder mehr CUDA-fähige Geräte verfügt. Wenn mehrere Flags angegeben sind, wird das Gerät mit dem niedrigsten Index ausgewählt.

Modell-Profilierung

Wir haben das Flag ONNX_ENABLE_PROFILING für die Profilierung von ONNX-Modellen hinzugefügt.

Wenn ein Modell mit aktiviertem Flag gestartet wird, wird eine Profiling-Berichtsdatei mit dem Namen: [EX5-Dateiname]_[Datum]_[Zeit].json im Ordner /MQL5/Files/OnnxProfileReports/ erstellt. - Das Limit für Dateien, die als Ressource in ein Programm aufgenommen werden können, wurde erhöht. Die neue Grenze liegt bei 1 GB, so dass Sie auch große ONNX-Modelle in Projekte einbinden können.

- Verbesserte Stabilität für OpenCL-Operationen.

- Die Methode ReplaceToZero wurde hinzugefügt. Sie ersetzt kleine Werte in einer Matrix/einem Vektor durch Nullwerte und gibt die Anzahl der ersetzten Elemente zurück.

- OpenBLAS wurden neue Methoden hinzugefügt:

- FactorizationLDLComplexSyRaw – berechnet die Faktorisierung einer komplexen Matrix unter Verwendung der Bunch-Kaufman-Methode zur diagonalen Pivotierung.

- LDLComplexSyLinearEquationsSolution – löst ein System linearer Gleichungen A * X = B mit einer komplexen, symmetrischen, unbestimmten Matrix unter Verwendung der Faktorisierung A = U**T * D * U oder A = L * D * L**T, berechnet durch FactorizationLDLComplexSyRaw, mit mehreren rechten Seiten.

- LDLComplexSyInverse – berechnet die Inverse einer komplexen, symmetrischen, unbestimmten Matrix unter Verwendung der Faktorisierung A = U**T * D * U oder A = L * D * L**T, berechnet durch FactorizationLDLComplexSyRaw.

- LDLComplexSyCondNumReciprocal – schätzt den Kehrwert der Bedingungszahl einer reellen symmetrischen oder komplexen hermiteschen unbestimmten Matrix A unter Verwendung der LDLT-Faktorisierung, die durch FactorizationLDLRaw berechnet wird.

- Die Funktion ColorToPRGB wurde hinzugefügt. Es wandelt den Farbtyp in uint um, um eine PRGB-Farbdarstellung zu erhalten. Dieses Format wird beim Erstellen von Grafikressourcen, beim Rendern von Text und in der Standardbibliothek der Klasse CCanvas verwendet, wenn mit dem Farbformat COLOR_FORMAT_ARGB_RAW gearbeitet wird.

uint ColorToPRGB( color clr, // the color to be converted, in 'color' format uchar alpha=255 // the alpha channel that controls color transparency );

Die PRGB-Farbe wird nach der folgenden Formel berechnet:R = R * A / 255

G = G * A / 255

B = B * A / 255

A = A - Die programmatische Texteinstellung für die Objekte OBJ_LABEL, OBJ_TEXT, OBJ_BUTTON und OBJ_EDIT wurde korrigiert. Unter bestimmten Bedingungen wurde der Text möglicherweise nicht angezeigt.

- Das Setzen von Farben für grafische Objekte mit ObjectSetInteger wurde korrigiert. Der Wert clrNONE konnte bisher ignoriert werden.

- Die Funktion Bars ist eingefroren, wenn auf dem Server keine Kurshistorie verfügbar ist.

- Die Suche nach globalen Variablen in Scopes wurde korrigiert. Zuvor konnten Variablen innerhalb eines Namensraums nicht denselben Namen haben wie Variablen auf globaler Ebene.

- Die Funktion des letzten Attributs wurde korrigiert. Der Versuch, eine als „final“ gekennzeichnete Funktion zu überschreiben, führt nun korrekterweise zu einem Compiler-Fehler.

- Falsche Compiler-Warnungen wurden behoben, die bei der Verwendung von Funktions-Forward-Deklarationen in eingebundenen *.mqh-Dateien ohne die #import-Direktive auftraten. Der Compiler behandelt solche Deklarationen nun korrekt und benötigt kein #import, wenn die Funktionen nicht aus einer DLL importiert werden.

Beispiel

Datei utils.mqh:

// Function forward declaration double CalcLot(double risk, double stop);

Datei expert.mq5:#include "utils.mqh" double CalcLot(double risk, double stop) { return risk / stop; }

Bisher konnte der Compiler eine Warnung ausgeben, dass der Funktion CalcLot in utils.mqh die Direktive #import fehlt, obwohl die Funktion nutzerdefiniert und im Projektcode implementiert ist. Dieser Code wird nun ohne Warnungen kompiliert. Die #import-Direktive ist nur für Funktionen erforderlich, die tatsächlich aus externen DLLs importiert werden.

MetaEditor

- Ein Fehler bei der Arbeit mit großen Quelldateien (Megabytes) wurde behoben.

- Die Anzeige von Enumerationswerten und Namen im Beobachtungsfenster während des Debuggens wurde korrigiert.

Tester

- Die Beendigung des Tests von Expert Advisor mit Schleifenfunktion wurde korrigiert. Auch bei Endlosschleifen wird die Ausführung jetzt durch Drücken von „Stop“ sofort angehalten.

- Der Aufruf von EventChartCustom während des visuellen Tests wurde korrigiert. Zuvor konnte das Ereignis fälschlicherweise zweimal gesendet werden.

- Die Prüfung des „Freeze Levels“ (SYMBOL_TRADE_FREEZE_LEVEL) beim Löschen von neu platzierten schwebenden Aufträgen wurde korrigiert.

- Der Export von Daten des Vorwärtstests wurde korrigiert. Beim Exportieren eines Tests, bei dem der Vorwärtsmodus nicht verwendet wurde, konnten manchmal Daten von früheren Vorwärtstests gespeichert werden.

Web-Terminal

- Anzeige des ungefähren Gewinns/Verlusts in Geldwert beim Setzen von Stop Loss oder Take Profit auf dem Chart hinzugefügt.

- Korrigierte Anzeige von Symbolspezifikationen für Instrumente mit Sonderzeichen.

- Die Anzeige von negativen Preisen in Handelsdialogen wurde korrigiert.

- Korrigierte Anzeige der Finanzkennzahlen des Kontos für Fälle, in denen die Kontowährung eine Genauigkeit von mehr als zwei Dezimalstellen hat.

Client-Terminal

- Terminal: Aktualisierter Kern der Chart-Grafik. Das alte GDI-Framework wurde durch die moderne Engine Blend2D ersetzt.

Höhere Leistung

Blend2D verwendet eine moderne Rendering-Architektur und nutzt Multicore-CPUs effizient aus, sodass eine flüssige Darstellung von Charts und Indikatoren auch bei einer großen Anzahl von Objekten gewährleistet ist.

Hardware-Beschleunigung und CPU-Optimierung

Optimiert für moderne Befehlssätze (SSE, AVX), beschleunigt Blend2D die Visualisierung erheblich im Vergleich zu GDI, das diese Optimierungen nicht unterstützt.

Scharfe und glatte Grafiken

Hochentwickeltes Anti-Aliasing und präzise Farbverarbeitung sorgen für glatte Linien, weiche Übergänge und optisch saubere Charts, was besonders beim Zoomen oder bei der Verwendung von hochauflösenden Displays (HiDPI, 4K) auffällt.

Moderne Effekte und Transparenz

Blend2D unterstützt Alphakomposition und erweiterte Farboperationen, die halbtransparente Elemente, Schatten und andere moderne Grafikeffekte ermöglichen.

Einheitliches und stabiles Rendering

Blend2D bietet konsistentes Rendering auf allen Systemen, unabhängig von der Betriebssystemversion oder der Konfiguration des Grafiktreibers.

MQL5

- Es wurden Matrixmethoden hinzugefügt, die lineare Algebraberechnungen der Stufe 2 (Matrix-Vektor) durchführen: BLAS Stufe 2:

- BlasL2GeMV – Matrix-Vektor-Produkt

- BlasL2GeR – Rang-1-Aktualisierung

- BlasL2GeRC – Rang-1-konjugierte Aktualisierung

- BlasL2SyMV – Matrix-Vektorprodukt für eine symmetrische Matrix

- BlasL2SyR – Rang-1-Aktualisierung einer symmetrischen Matrix

- BlasL2SyR2 – Rang-2-Aktualisierung einer symmetrischen Matrix

- BlasL2HeMV – Matrix-Vektorprodukt für eine hermitsche Matrix

- BlasL2HeR – Rang-1 konjugierte Aktualisierung einer hermitschen Matrix

- BlasL2HeR2 – Rang-2-konjugierte Aktualisierung einer hermiteschen Matrix

- BlasL2TrMV – ein Matrix-Vektor-Produkt unter Verwendung einer Dreiecksmatrix

- Es wurden Matrixmethoden hinzugefügt, die lineare Algebraberechnungen der Stufe 3 (Matrix-Vektor) durchführen: BLAS Stufe 3:

- BlasL3GeMM – Matrix-Matrix-Produkt für allgemeine Matrizen

- BlasL3SyMM – Matrix-Matrix-Produkt, bei dem die Eingangsmatrix A symmetrisch ist

- BlasL3HeMM – Matrix-Matrix-Produkt, wobei die Eingabematrix A hermitesch ist

- BlasL3TrMM – Matrix-Matrix-Produkt, wobei die Eingangsmatrix A dreieckig ist

- BlasL3SyRK – symmetrische Rang-k-Aktualisierung

- BlasL3HeRK – Hermitsche Rang-k-Aktualisierung

- BlasL3SyR2K – symmetrische Rang-2k-Aktualisierung

- BlasL3HeR2K – Hermitsche Rang-2k-Aktualisierung

- Behebung eines WebRequest-Problems, das in einigen Fällen dazu führen konnte, dass die Verbindung zu einem entfernten Host unterbrochen wurde.

- Ein seltener Absturz, der auftreten konnte, wenn Variablen nicht initialisiert wurden, wurde behoben.

- Ein seltener Absturz, der bei der Verwendung der Funktion IntegerToString auftreten konnte, wurde behoben.

Tester

- Die Duplizierung von nutzerdefinierten Ereignissen wurde behoben, wenn EventChartCustom während des visuellen Tests aufgerufen wurde.

- Das Verhalten von IsStopped bei erzwungenem Testabbruch wurde korrigiert.

WebTerminal

- Es wurde die Möglichkeit hinzugefügt, den Modus der Volumendarstellung im Auftragsbuch umzuschalten. Verwenden Sie die Schaltfläche im oberen Bereich, um die Mengen in Losgrößen oder Einheiten anzuzeigen.

- Das Einfrieren bei der Anzeige des Auftragsbuchs auf mobilen Geräten wurde behoben.

- Die Anzeige des aktuellen Preises im Handelsdialog wurde korrigiert, wenn ein Vorgang fehlschlägt (z.B. unzureichende Geldmittel). Bisher konnte in solchen Fällen ein Preis von Null ausgewiesen werden.

- Verbesserte Sicherheit der Datenspeicherung im Browser.

MetaTrader 5 Web-Terminal

- In den Spezifikationen der Handelsinstrumente werden nun die Daten für Beginn und Ende des Kontrakts angezeigt:

- Die Anzeige der Verzögerung des Preises in der Rubrik "Quotes" wurde korrigiert. Auf mobilen Geräten wurde das entsprechende Symbol in der erweiterten Ansicht möglicherweise nicht angezeigt.

- Die Anzeige des Menüs zur Auswahl des Zeitrahmens wurde korrigiert. Das Problem trat in der horizontalen Ansicht auf mobilen Geräten auf.

- Die Anzeige der verfügbaren Kontotypen im Fenster zur Erstellung eines Demokontos wurde korrigiert.

- Lokalisierungsprobleme im Fenster der Kontoverbindung wurden behoben. Einige Artikel konnten nur in englischer Sprache erscheinen.

Terminal

- Überprüfung der Passwortlänge bei der ersten Verbindung mit einem Konto nach der Migration von MetaTrader 4. Das System prüft nun korrekt die Komplexität des neuen Passworts.

- Die Anzeige der Spalte „ID“ (externe Systemkennung) in der Liste der offenen Stellen wurde korrigiert. Die Spalte erscheint jetzt nur noch, wenn mindestens einer der Vorgänge in der Liste einen zugehörigen Bezeichner hat.

MQL5

- Es wurde ein Problem mit der Generierung von impliziten Konstruktoren und Kopieroperatoren für Strukturen und Klassen behoben. In einigen Fällen kann dies zu kritischen Fehlern in MMS-Programmen führen.

Terminal

- Unterstützung für MQL5 Service Programme in der CodeBase hinzugefügt.

Im Gegensatz zu Expert Advisors, Indikatoren und Skripten sind die Dienste nicht an ein bestimmtes Chart gebunden. Sie laufen im Hintergrund und werden automatisch beim Starten des Terminals gestartet. Mit den Diensten können Sie nutzerdefinierte Preisdaten-Feeds für die Plattform implementieren und eine breite Palette von Zusatzaufgaben durchführen.

Diese Programme haben jetzt eine eigene Kategorie. Entwickler können ihre Codes in der CodeBase freigeben:

Die Nutzer können sie einfach direkt von der Plattform oder von MetaEditor herunterladen. Nach dem Herunterladen wird das Programm im richtigen Ordner abgelegt, automatisch kompiliert und kann sofort ausgeführt werden:

- Ein Problem wurde behoben, bei dem Dateien von geschlossenen (entfernten) Charts in das falsche Verzeichnis verschoben wurden. Aus diesem Grund konnten die Nutzer diese Charts nicht über das Menü „Datei \ Gelöschte öffnen“ wiederherstellen.

- Aktualisierte Übersetzungen der Nutzeroberfläche.

MQL5

- Unterstützung für neue Syntax für Eingabeparameter hinzugefügt. Sie können nun explizit einen sichtbaren Namen festlegen, der in den Programmeigenschaften angezeigt wird. Zuvor war dies nur über Kommentare möglich.

Anstelle der veralteten Syntax:input int InpVar; /*visible name*/ // some comment

Verwenden Sie das neue Format:

input(name="visible name") int InpVar; // some comment

Der sichtbare Variablenname wird im Parameter „name“ definiert, der nur String-Literale akzeptiert.

Wenn die neue Eingabesyntax verwendet wird, werden alle Kommentare, die der Variablendeklaration folgen, ignoriert. Die ältere Syntax wird weiterhin unterstützt und ist nicht veraltet. Sie können es weiterhin verwenden, und der Compiler wird keine Warnungen ausgeben. - Es wurde ein Fehler behoben, bei dem der Compiler fälschlicherweise die Meldung „function must have a body“ ausgeben konnte.

MetaEditor

- Die Tooltips, die angezeigt werden, wenn man den Mauszeiger über den Wert eines beobachteten Ausdrucks im Debugger bewegt, wurden korrigiert.

Tester

- Ein Fehler beim Testen von Indikatoren wurde behoben. Der Prozess konnte nicht gestartet werden, wenn der Name des Indikators mit dem Namen einer Chart-Vorlage übereinstimmte.

Web-Terminal

- Rumänische und hebräische Übersetzungen für die Nutzeroberfläche hinzugefügt; verbesserte Übersetzungen im Fenster für die Kontoverbindung.

- Die Anzeige des Objektmenüs in der mobilen Version wurde korrigiert.

- Die Anzeige des Mindestvolumens und des Volumenschritts in den Vertragsspezifikationen wurde korrigiert.

Terminal

- Die Anzeige der Margin-Einstellungen in den Spezifikationen für Handelssymbole wurde korrigiert. Bei der Verwendung eines variablen Hebels (z. B. berechnet auf der Grundlage des Positionsvolumens des Kontos) konnten früher die Margin-Parameter in den Kontraktspezifikationen falsch angezeigt werden.

- Die Sortierung des Orderbuchs für Symbole mit negativen Preisen wurde korrigiert. Aufträge mit positiven, negativen und Null-Preisen werden jetzt korrekt und in der richtigen Reihenfolge angezeigt.

- Das Benutzerhandbuch des Terminals enthält jetzt einen neuen Abschnitt „Wie der Tester historische Daten herunterlädt“. Er fasst die wichtigsten Punkte zusammen, die zum Verständnis der Funktionsweise des Strategy Testers mit der Handelshistorie erforderlich sind. Um die Stabilität der Berechnungen zu gewährleisten, lädt der Tester immer einen „Pre-Start Puffer der Historie“:

- D1 und darunter — ab dem Beginn des vorangegangenen Kalenderjahres. Damit steht mindestens 1 Jahr lang eine Historie zur Verfügung. Beispiel: Wenn das Startdatum des Tests der 01.03.2023 ist, lädt das Terminal die Daten vom 01.01.2022 herunter. Dies entspricht 14 Monaten vor Beginn des Tests.

- W1 — mindestens 100 Wochen-Balken (~2 Jahre).

- MN1 — mindestens 100 Wochen-Balken (~8 Jahre).

Wenn die verfügbare Historie nicht ausreicht, verschiebt der Tester das tatsächliche Startdatum automatisch auf den nächstliegenden Zeitpunkt, der den Anforderungen entspricht.

In solchen Fällen beginnt der Test später als zu dem vom Nutzer angegebenen Datum. Im Protokoll des Testers wird eine entsprechende Meldung angezeigt, z. B:

start time changed to 2024.03.15 00:00 to provide data at beginning

MQL5

- Es wurden fünf neue OpenBLAS-Methoden im Abschnitt Matrix Balance hinzugefügt, die die Funktionalität für quadratische Matrizen erweitern. Der neue Satz von Funktionen bietet:

- Matrix Balance für verbesserte Genauigkeit bei Eigenwertberechnungen.

- Rücktransformationen von Eigenvektoren.

- Reduktion auf die Hessenberg-Form und Schur-Zerlegung, einschließlich der Erzeugung einer orthogonalen Matrix.

Diese Methoden bieten den Entwicklern einen vollständigen Transformationszyklus, von der Vorbereitung der Matrix bis zur präzisen und stabilen Berechnung des Spektrums.

Die Methoden basieren auf LAPACK-Algorithmen (GEBAL, GEBAK, GEHRD, ORGHR, HSEQR), die eine hohe Leistungsfähigkeit und Zuverlässigkeit gewährleisten:

- MatrixBalance: Saldiert eine allgemeine reelle oder komplexe Matrix durch Permutation von Zeilen und Spalten und Anwendung diagonaler Ähnlichkeitstransformationen. Der Ausgleich kann die 1-Norm der Matrix reduzieren und die Genauigkeit der berechneten Eigenwerte und/oder Eigenvektoren verbessern (LAPACK-Funktion GEBAL).

- EigenVectorsBackward: Bildet die rechten oder linken Eigenvektoren einer reellen oder komplexen allgemeinen Matrix durch Rückwärtstransformation auf die berechneten Eigenvektoren der ausgeglichenen Matrix (LAPACK-Funktion GEBAK).

- ReduceToHessenbergBalanced: Reduziert eine reelle oder komplexe allgemeine symmetrische Matrix durch eine orthogonale Ähnlichkeitstransformation in die obere Hessenberg-Form (LAPACK-Funktion GEHRD).

- ReflectHessenbergBalancedToQ: Erzeugt eine orthogonale Matrix Q, die definiert ist als das Produkt elementarer Reflektoren der Ordnung n, wie sie durch Reduktion auf die Hessenberg-Form erzeugt werden (LAPACK-Funktion ORGHR).

- EigenHessenbergBalancedSchurQ: Berechnet die Eigenwerte einer Hessenberg-Matrix und die Matrizen T und Z aus der Schur-Zerlegung; optional wird die Schur-Faktorisierung einer auf die Hessenberg-Form reduzierten Eingabematrix berechnet (LAPACK-Funktion HSEQR).

- Zwei neue Methoden wurden im Abschnitt Eigenwerte

hinzugefügt. Beide Funktionen berechnen auf effiziente Weise

Eigenvektoren nach der Schur-Zerlegung und vervollständigen damit den

vollständigen Satz an linearen Algebra-Werkzeugen in MQL5:

- EigenVectorsTriangularZ: Berechnet Eigenvektoren einer reellen oberen quasi-dreieckigen oder komplexen oberen Dreiecksmatrix (Schur-Form). Verwendet die Zerlegung A = Q - T - Qᴴ (LAPACK-Funktion TREVC). Bietet hohe Genauigkeit.

- EigenVectorsTriangularZBlocked: Blockversion zur Berechnung von Eigenvektoren einer reellen oberen quasi-dreieckigen oder komplexen oberen Dreiecksmatrix (LAPACK-Funktion TREVC3). Schneller, aber nicht so genau.

- Einführung einer wichtigen Änderung bei der Vererbung mit der neuen Regel zum Ausblenden von Methoden

Wenn früher eine abgeleitete Klasse oder Struktur eine Methode mit demselben Namen wie in der Basisklasse definierte, wurde sie überladen: Alle Versionen (sowohl von der Eltern- als auch von der Kindklasse) waren in der abgeleiteten Klasse verfügbar. Jetzt verbergen Methoden mit demselben Namen in einer abgeleiteten Klasse die Methoden der Basisklasse (method hiding).

Um eine verborgene Basisklassenmethode aufzurufen, müssen Sie ihren Anwendungsbereich beim Aufruf explizit angeben:class Base { public: void Print(int x) { ::Print("Base int: ", x); } void Print(double y){ ::Print("Base double: ", y); } }; class Derived : public Base { public: void Print(string s){ ::Print("Derived string: ", s); } }; void OnStart() { Derived d; d.Print("text"); // call of Derived::Print(string) d.Print(10); // ATTENTION! Calling Derived::Print(string) since Base::Print is hidden (inaccessible) d.Base::Print(10); // explicit call to hidden parent method }

Seit einiger Zeit gibt der MQL5-Compiler eine Warnung aus, wenn eine ausgeblendete Basismethode besser zu den Aufrufparametern passt als die verfügbare, abgeleitete Methode. Beispiel für den obigen Code d.Print(10):Der Aufruf wird zu 'void Derived::Print(string)' anstelle von 'void Base::Print(int)' aufgrund der neuen Regeln für das Verstecken von Methoden

siehe Deklaration der Funktion 'Derived::Print'

siehe Deklaration der Funktion 'Base::Print'

implizite Umwandlung von 'int' in 'string'

- Der Operator using zur Wiederherstellung von Überladungen von Basisklassenmethoden wurde hinzugefügt.

Um das neue Verhalten zu steuern, führt MQL5 den Operator 'using' ein. Damit können Sie alle Überladungen einer Methode vom Basistyp in den Geltungsbereich einer Klasse oder Struktur „ziehen“:

class Base { protected: void Print(int x) { ::Print("Base int: ", x); } void Print(double y){ ::Print("Base double: ", y); } }; class Derived : public Base { public: void Print(string s){ ::Print("Derived string: ", s); } using Base::Print; // return Print overloads from Base }; void OnStart() { Derived d; d.Print("text"); // Derived::Print(string) d.Print(42); // Base::Print(int) d.Print(3.14); // Base::Print(double) }

Wenn 'using Base::Print;' entfernt wird, sind die Aufrufe von d.Print(42) und d.Print(3.14) nicht mehr verfügbar; nur Derived::Print(string) bleibt übrig.

Außerdem können Sie in diesem Beispiel sehen, dass geschützte Methoden der Basisklasse in der abgeleiteten Klasse zugänglich werden (ihre Sichtbarkeit ändert sich von geschützt zu öffentlich).

Dies gibt Entwicklern eine flexiblere und vorhersehbare Kontrolle über Klassenhierarchien und ermöglicht es ihnen, genau zu definieren, welche Überladungen von Basisklassenmethoden in abgeleiteten Typen zugänglich bleiben sollen.

MetaEditor

- Beschleunigte SHA-1-Hash-Berechnungen für Git-Operationen in Algo Forge. Leistungsverbesserungen von über 40 % bei Massenoperationen.

- Die Datei-Änderungsprüfungen für Git-Operationen wurden korrigiert. Wenn sich nur die Änderungszeit ändert, der Inhalt der Datei aber gleich bleibt, wird die Datei nicht mehr als geändert behandelt. Dadurch werden falsche Erkennungen vermieden und Konflikte mit entfernten Repositories verhindert.

Algo Forge

- Veröffentlicht Algo Forge Benutzerhandbuch. Es hebt alle wichtigen Vorteile von Git hervor, ohne unnötige Komplexität:

- zuverlässige Speicherung der Versionsgeschichte und Verzweigung,

- schnelles Experimentieren und sicheres Zusammenführen von Änderungen,

- erstellen Sie Ihr eigenes Repository oder forken Sie die Projekte anderer Entwickler mit einem Klick,

- transparente Teamarbeit mit nachvollziehbaren Beiträgen,

- einen Katalog offener Projekte mit der Möglichkeit, von anderen zu lernen.

Klonen des Projekts eines anderen Entwicklers

Öffnen Sie das Projekt, das Sie klonen möchten, auf forge.mql5.io und klicken Sie auf Fork. Geben Sie einen Namen und eine Beschreibung für den Klon ein und speichern Sie ihn.

Führen Sie in MetaEditor unter Verwendung desselben MQL5-Kontos den Befehl Aktualisieren im Navigator aus. Ihre Fork wird im Ordner Shared Projects angezeigt. Laden Sie es von Algo Forge mit Git Clone herunter. Sie erhalten nicht nur die Projektdateien, sondern auch den vollständigen Commit-Verlauf und alle Zweige. Das bedeutet, dass Sie an dem Fork weiterarbeiten können und gleichzeitig die gesamte Historie des geklonten Projekts zur Verfügung haben.

Web-Terminal

- Die Anzeige von Handels- und Quotierungssitzungen in den Spezifikationen des Symbols wurde korrigiert.

- Die Anzeige der Margin-Einstellungen in den Symbolspezifikationen wurde korrigiert.

- Die Anzeige von Handels- und Quotierungssitzungen in den Spezifikationen des Symbols wurde korrigiert.

- Unterstützung für den Kontotyp Wettbewerb wurde hinzugefügt. Solche Konten werden in blau angezeigt, während Demokonten in grün erscheinen.

- Die Genauigkeit der Berechnungen der Hebelmarge wurde unter bestimmten Bedingungen korrigiert.

- Bei der Eröffnung eines neuen Kontos wurde ein Problem behoben, bei dem die Schaltfläche Weiter manchmal nicht zum nächsten Schritt führte.

- Es wurde ein Problem behoben, bei dem es nicht möglich war, eine Limit-Order zwischen Geld- und Briefkursen für die Ausführung von Exchange zu platzieren.

- Die Anzeige der Preise für die Auftragsausführung wurde korrigiert. Sobald ein Auftrag gesendet wurde, erscheint das Ergebnis der Ausführung, erfolgreich oder fehlgeschlagen. In einigen Fällen wurde der Ausführungspreis fälschlicherweise als „0“ angezeigt.

- Ein Problem wurde behoben, bei dem die Schaltfläche zum schnellen Schließen der Position nicht angezeigt wurde.

- Die Anzeige der Handelskontowährungen im Kontoauswahlfenster wurde korrigiert.

Terminal

- Es wurde die Möglichkeit hinzugefügt, das helle oder dunkle Farbschema automatisch auf der Grundlage Ihrer Windows-Einstellungen anzuwenden. Um dies zu aktivieren, wählen Sie die neue Option: Ansicht \ Farbschemata \ System. Jedes Mal, wenn die Plattform gestartet wird, erkennt sie das Farbschema Ihres Systems und passt sich entsprechend an.

- Anzeigeprobleme mit vom Hauptfenster getrennten Symbolleisten wurden behoben.

- Die Berechnung des Liquidationswertes des Portfolios im Abschnitt Assets wurde korrigiert. In einigen Fällen wurden die Positionen für bestimmte Instrumente nicht berücksichtigt.

- Die Anzeige von negativen Preisen in der Markttiefe wurde korrigiert. Diese sind nun korrekt sortiert.

- Der Import der Kurshistorie in Custom Symbols wurde behoben. Für Instrumente, die sich im Stammordner befinden, konnten die entsprechenden Befehle bisher nicht verfügbar sein.

- Aktualisierte Übersetzungen der Nutzeroberfläche.

MQL5

- MQL5: OpenBLAS wurden neue Methoden hinzugefügt:

Matrix-Reduktionen

- ReduceToHessenberg - reduziert eine reelle oder komplexe allgemeine n×n-Matrix A durch eine orthogonale Ähnlichkeitstransformation in die obere Hessenberg-Form B: Q**T * A * Q = H. LAPACK-Funktion GEHRD.

- ReflectHessenbergToQ — erzeugt eine orthogonale Matrix Q, die als Produkt von n-1 elementaren Reflektoren der Ordnung n definiert ist, wie von ReduceToHessenberg zurückgegeben: Q = H(1) H(2) . . . H(n-1). LAPACK-Funktion ORGHR.

Eigenwerte und Eigenvektoren

- EigenHessenbergSchurQ - berechnet die Eigenwerte einer Hessenberg-Matrix H und die Matrizen T und Z aus der Schur-Zerlegung H = Z T Z**T, wobei T eine obere Quasi-Dreiecksmatrix (die Schur-Form) und Z die orthogonale Matrix der Schur-Vektoren ist. LAPACK-Funktion HSEQR.

Lineare Gleichungen

- SylvesterEquationTriangular - löst die Sylvester-Gleichung für reelle quasi-dreieckige oder komplexe dreieckige Matrizen: op(A)*X + X*op(B) = scale*C oder op(A)*X - X*op(B) = scale*C, wobei op(A) = A oder A**T oder A**H ist und A und B beide obere Dreiecke sind. LAPACK-Funktion TRSYL.

- SylvesterEquationTriangularBlocked - löst die Sylvester-Gleichung für reelle quasi-dreieckige oder komplexe Dreiecksmatrizen: op(A)*X + X*op(B) = scale*C oder op(A)*X - X*op(B) = scale*C, wobei op(A) = A oder A**T oder A**H ist und A und B beide obere Dreiecke sind. LAPACK-Funktion TRSYL3. Dies ist die Blockversion (BLAS Level 3) von TRSYL. Bis zu 5 Mal schneller, aber nicht so genau.

Faktorisierte Berechnungen

- SylvesterEquationSchur - löst die Sylvester-Gleichung für reelle quasi-dreieckige oder komplexe dreieckige Matrizen: A*X + X*B = C, wobei A und B beide obere Dreiecke sind. A ist m×m und B ist n mal n; die rechte Seite C und die Lösung X sind m×n. LAPACK-Funktion TRSYL.

- SylvesterEquationSchurBlocked - löst die Sylvester-Gleichung für reelle quasi-dreieckige oder komplexe dreieckige Matrizen: A*X + X*B = C, wobei A und B beide obere Dreiecke sind. A ist m×m und B ist n mal n; die rechte Seite C und die Lösung X sind m×n. LAPACK-Funktion TRSYL3. Dies ist die Blockversion (BLAS Level 3) von TRSYL. Bis zu 5 Mal schneller, aber nicht so genau.

Matrix-Norm-Berechnungen

- MatrixNorm - gibt den Wert der 1-Norm, der Unendlichkeitsnorm, der Frobenius-Norm oder den größten Absolutwert eines beliebigen Elements einer allgemeinen rechteckigen Matrix zurück. LAPACK-Funktion LANGE.

- MatrixNormGeTrid - gibt den Wert der 1-Norm, der Unendlichkeitsnorm, der Frobenius-Norm oder des größten Absolutwerts eines beliebigen Elements einer allgemeinen Tridiagonalmatrix zurück. LAPACK-Funktion LANGT.

- MatrixNormHessenberg - gibt den Wert der 1-Norm, der Unendlichkeitsnorm, der Frobenius-Norm oder den größten Absolutwert eines beliebigen Elements einer oberen Hessenberg-Matrix zurück. LAPACK-Funktion LANHS.

- MatrixNormSy - gibt den Wert der 1-Norm, der Unendlichkeitsnorm, der Frobenius-Norm oder den größten Absolutwert eines beliebigen Elements einer reellen symmetrischen oder komplexen hermiteschen Matrix zurück. LAPACK Funktionen LANSY, LANHE.

- MatrixNormComplexSy - gibt den Wert der 1-Norm, der Unendlichkeitsnorm, der Frobenius-Norm oder den größten Absolutwert eines beliebigen Elements einer komplexen symmetrischen (nicht hermiteschen) Matrix zurück. LAPACK-Funktion LANSY.

- MatrixNormSyTrid - gibt den Wert der 1-Norm, der Unendlichkeitsnorm, der Frobenius-Norm oder des größten Absolutwerts eines beliebigen Elements einer reellen symmetrischen oder komplexen hermiteschen tridiagonalen Matrix zurück. LAPACK-Funktionen LANST, LANHT.

- MatrixNormTriangular - gibt den Wert der 1-Norm, der Unendlichkeitsnorm, der Frobenius-Norm oder des größten Absolutwerts eines beliebigen Elements einer trapezförmigen m×n- oder dreieckigen Matrix zurück. LAPACK-Funktion LANTR.

Matrix-Klassifikation

- IsSymmetric - prüft, ob eine quadratische Matrix symmetrisch ist.

- IsHermitian - prüft, ob eine quadratische komplexe Matrix hermitisch ist.

- IsUpperTriangular - prüft, ob eine quadratische Matrix oben dreieckig ist.

- IsLowerTriangular - prüft, ob eine quadratische Matrix ein unteres Dreieck ist.

- IsTrapezoidal - prüft, ob eine rechteckige (nicht quadratische) m×n-Matrix eine obere oder untere Trapezform hat.

- IsUpperHessenberg - prüft, ob eine quadratische Matrix eine obere Hessenberg-Matrix ist.

- IsLowerHessenberg - prüft, ob eine quadratische Matrix eine untere Hessenberg-Matrix ist.

- IsTridiagonal - prüft, ob eine quadratische Matrix tri-diagonal ist.

- IsUpperBidiagonal - prüft, ob eine quadratische Matrix oben bi-diagonal ist.

- IsLowerBidiagonal - prüft, ob eine quadratische Matrix unten bi-diagonal ist.

- IsDiagonal - prüft, ob eine quadratische Matrix diagonal ist.

- IsScalar - prüft, ob eine quadratische Matrix eine Skalarmatrix ist.

- Hinzufügen der Konjugationsmethode für komplexe Matrizen und Vektoren. Diese Methode ändert das Vorzeichen des Imaginärteils einer komplexen Zahl und gibt die veränderte Matrix oder den veränderten Vektor zurück.

- Verschärfte Regeln zum Verbergen von Methoden. Wenn eine abgeleitete Klasse eine Methode mit demselben Namen wie eine Methode der Basisklasse enthält, wird nun standardmäßig die Version der abgeleiteten Klasse aufgerufen. Um die Methode der Basisklasse explizit aufzurufen, ist nun ein Qualifikation erforderlich:

struct A { int y; string func(double x) { return(__FUNCSIG__); } }; struct B : public A { string func(int x) // the method hides A::func { return(__FUNCSIG__); } }; void OnStart(void) { B b; b.func(M_PI); // according to new rules, it is a call to B::func b.A::func(M_PI); // call the hidden method A::func }

Diese Änderung vereinfacht die Lesbarkeit des Codes und beseitigt Zweideutigkeiten, die bisher nur von einer Compiler-Warnung begleitet wurden.

Zuvor hatte die Kompilierung eine Warnung ausgegeben:Veraltetes Verhalten, versteckter Methodenaufruf wird in einer zukünftigen MQL-Compilerversion deaktiviert werdenDiese Änderung ist nun in Kraft getreten.

Bei einer Reihe von Builds erscheint auch dann eine Warnung im Protokoll, wenn aufgrund der Parameter eine geeignetere versteckte Methode verfügbar ist:

Der Aufruf wird zu 'string B::func(int)' anstelle von 'string A::func(double)' aufgrund der neuen Regeln für das Verstecken von Methoden.

Siehe Deklaration der Funktion 'B::func'.

Siehe Deklaration der Funktion 'A::func'.

Das Abschneiden des konstanten Wertes von 'double(3.141592653589793)' zu 'int(3)' - Doppelte Namen innerhalb desselben Bereichs sind jetzt verboten. So war es beispielsweise früher möglich, einen Eingabeparameter und eine Funktion mit demselben Namen in einer einzigen Datei zu deklarieren. Eine solche Überschneidung ist nicht mehr zulässig:

input int somename=42; int somename(int x) { return(42); }

- MQL5: Strenge Typüberprüfung für Standardwerte in Enumerationen hinzugefügt. Bei Funktionsparametern, die eine Enumeration akzeptieren, muss nun nicht nur der Wert, sondern auch der genaue Typ übereinstimmen:

int somename(ENUM_TIMEFRAMES TF=PERIOD_CURRENT); int somename(ENUM_TIMEFRAMES TF=0) // error, type mismatch for the default parameter value, despite having the same value { return(42); }

- Identische Identifikatoren sind nun in verschiedenen Enumerationen verboten. Ein in einer Enumeration deklarierter Bezeichner kann in einer anderen Enumeration innerhalb desselben Bereichs nicht mehr wiederverwendet werden:

enum A { Value }; enum B { Value // error, name 'Value' is already used in enumeration A }; void OnStart(void) { enum C { Value // OK, 'Value' is not used within the OnStart scope }; }

Übereinstimmende Namen können in verschiedenen Bereichen verwendet werden. - Es wurden strengere Anforderungen für Template-Initialisierungsfunktionen eingeführt. Beim Erstellen von Matrizen/Vektoren unter Verwendung von Initialisierungsfunktionen sind die folgenden Funktionen jetzt deaktiviert:

- Automatische Ableitung von Typen in Vorlagenfunktionen

- Standard-Parameterwerte

Alle Template-Parameter und Argumente müssen nun explizit angegeben werden:template<typename T> void Initializer(matrix<T>& mat,int method=0); matrix<double> A(10,10,Initializer,42); // error, Initializer must be explicitly typed matrix<double> A(10,10,Initializer<double>); // error, missing 'method' parameter (default values no longer supported) matrix<double> A(10,10,Initializer<double>,42); // OK

- Verbesserte Unterstützung von ONNX. Implizite Konvertierung von vorzeichenbehafteten Typen bei der Übergabe von ulong-Arrays an Funktionen hinzugefügt, um die MQL5-Integration mit ONNX-Modellen zu vereinfachen.

OnnxSetInputShape( ... , ulong_array );

OnnxSetOutputShape( ... , ulong_array ); - Die Anzeige von Typen in Compiler-Warnungen im Zusammenhang mit impliziten String-Konvertierungen wurde korrigiert.

- Aktualisiertes Integrationspaket für Python. Um das Update zu installieren, führen Sie den Befehl aus:

pip install --upgrade MetaTrader5

MetaEditor

- Der mit MQL5 Storage verwendete Befehl „Revert to Revision" wurde korrigiert. Die Bewertung von Konflikten zwischen Versionen, die während einer Rückgängigmachung auftreten können, wird jetzt vor Beginn der Operation durchgeführt. Wenn ein Rückgängigmachen nicht möglich ist, wird der Vorgang abgebrochen.

- Aktualisierte Übersetzungen der Nutzeroberfläche.

Tester

- Die Funktion OrderCalcMargin für Konten mit dem Berechnungsmodus Exchange wurde korrigiert.

- Der Wechsel zwischen Charts während des visuellen Tests von Expert Advisors mit mehreren Währungen wurde behoben.

Web-Terminal

- Die E-Mail-Überprüfung bei der Registrierung von Demo- und vorläufigen Konten wurde verbessert. In einigen Fällen wurde das Eingabefeld für den Bestätigungscode nicht angezeigt.

- Probleme mit der Kontoverbindung bei der Verwendung des Browsers auf Huawei-Geräten wurden behoben.

- Die Verbindung zu Konten bei Verwendung von Einmalpasswörtern wurde korrigiert. In einigen Fällen fehlte das Eingabefeld für das OTP beim ersten Anmeldeversuch.

Die neuesten Versionen der mobilen App MetaTrader 5 für iOS bieten eine Reihe neuer Funktionen, die es Händlern ermöglichen, die Finanzmärkte zu verfolgen, wo immer sie sich befinden.

- Hinzugefügt wurden der Bericht, der die Handelsergebnisse in einem praktischen, visuellen Format darstellt. Das hilft bei der Bewertung der Handelsleistung, bei der Optimierung von Portfolios und bei der Suche nach Methoden, um geringere Risiken und eine verbesserte Handelsstabilität zu erreichen. Um Ihre Strategie zu analysieren, gehen Sie in den Bereich Historie und tippen Sie auf das Symbol zur Auswahl des Zeitraums. Wählen Sie dann den Zeitraum und tippen Sie auf „Handelsbericht erstellen“.

Der Bericht ist in Registerkarten unterteilt, die jeweils aggregierte Informationen enthalten:

- Übersicht — ein Überblick über den Handel im Laufe der Zeit: allgemeine Gewinn- und Verlustkennzahlen, Beträge, die eingezahlt oder abgehoben wurden, Saldo, Wachstums- und Dividendendiagramme und andere Handelsergebnisse.

- Gewinn/Verlust — Daten zu den Handelsgeschäften mit Gewinn und Verlust. Der Parameter ist nach Handelsarten unterteilt (manuelle, algorithmische und kopierte Handelsgeschäfte). Die Ergebnisse können in Form von Handelsgeschäfte oder Geld nach Monaten und Jahren analysiert werden.

- Long/Short — dynamisches Verhältnis von Käufen und Verkäufen in bestimmten Zeiträumen sowie Kauf- und Verkaufsrentabilität.

- Symbole — Analyse von Handelsgeschäften nach Finanzinstrumenten. Hier sehen Sie, mit welchen Symbolen Sie Geld verdienen oder verlieren, wie oft Sie mit ihnen handeln, sowie Charts über den Handel und das Geldvolumen für diese Symbole.

- Risiken — die wichtigsten Risikomerkmale Ihrer Strategie: Charts zum Drawdown und der Belastung der Einlage sowie das Verhältnis von Handelsgeschäften mit Gewinn und Verlust.

- Hinzugefügt wurden die Indikatoren ZigZag und Market Profile, wie auch ein neuer Chart-Typ — der Heikin Ashi. Diese Instrumente werden die Marktanalyse und Trenderkennung verbessern.

Um neue Indikatoren hinzuzufügen, öffnen Sie das Chart-Menü, tippen Sie auf Hauptfenster und wählen Sie sie aus der Liste aus. ZigZag ist unter den Trendindikatoren zu finden, während Market Profile zu den Volumenindikatoren gehört.

Um den Heikin Ashi-Chart anzuzeigen, tippen Sie auf den Chart und rufen Sie die Einstellungen auf.

- Hinzugefügt wurden Deal-Informationen im Datenfenster. Wenn Sie das Fadenkreuz über einen Balken mit Handelsgeschäften bewegen, zeigt das Datenfenster allgemeine Informationen über das Geschäft an: Richtung, Ticket, Volumen, Preis und finanzielles Ergebnis, zusammen mit Preisen und Indikatorwerten.

- Der Schnellmodus für die Anzeige des Datenfensters in einem Chart wurde hinzugefügt. Tippen Sie auf das Hauptchart und halten Sie es länger als eine Sekunde gedrückt, um den Fadenkreuz-Modus zusammen mit dem Datenfenster zu aktivieren. Sobald Sie den Finger loslassen, kehrt das Chart in den normalen Modus zurück. Dies ermöglicht eine schnelle Anzeige der genauen Werte von Balken, Indikatoren und Handelsgeschäften, ohne über das obere Bedienfeld in den Fadenkreuz-Modus zu wechseln.

- Es wurde ein separater Befehl zur Größenänderung und Neuanordnung zusätzlicher Indikatorfenster hinzugefügt. Die gleiche Aktion kann durch langes Drücken des Indikator-Unterfensters im Chart durchgeführt werden. Außerdem wurde der Bearbeitungsmodus der Unterfenster selbst durch zusätzliche Symbole verbessert, um die Übersichtlichkeit zu erhöhen.

- Optimierte Anzeige der Handelshistorie im Chart. Die Anwendung kann nun Tausende von Handelsgeschäften ohne nennenswerte Leistungseinbußen anzeigen.

Installieren Sie die neueste App-Version und schalten Sie erweiterte Handelsfunktionen frei:

|

|

Terminal

- Probleme bei der Anzeige der grafischen Oberfläche unter Linux und macOS wurden behoben.

- Der Mechanismus zur Aktualisierung der Plattform wurde verbessert. Die MQL5-Standardbibliothek wird bei Aktualisierungen nicht mehr vollständig überschrieben - nur die Dateien, die sich tatsächlich geändert haben, werden ersetzt.

- Automatisches Zurücksetzen des Vollbildmodus beim Neustart der Anwendung hinzugefügt. Die vollständige Schnittstelle wird nun bei jedem Start angezeigt.

MQL5

- Ermöglicht wird die Übergabe von Arrays mit vorzeichenlosem/vorzeichenbehaftetem Typecasting in den folgenden Funktionen:

- ArraySwap

- WebRequest

- CryptEncode

- CryptDecode

- StringToCharArray

- CharArrayToString

- StringToShortArray

- ShortArrayToString

- StructToCharArray

- CharArrayToStruct

- Die Abfrage von Schlüsselzuständen für MQL-Programme im aktiven Chart mit der Funktion TerminalInfoInteger wurde korrigiert.

- Die Funktion ArrayInitialize für Enum-Arrays wurde korrigiert.

MetaEditor

- Die verfügbaren Modelle für AI Assistant wurden aktualisiert. Alle GPT-4.1 und 04-mini Modelle werden nun unterstützt.

- Strenge Überprüfung des Dateistatus in MQL5 Storage aktiviert. Datei-Hashes werden jetzt überprüft, um falsche Anzeigen zu vermeiden. Zuvor konnten Dateien ohne tatsächliche lokale Änderungen im Vergleich zur Repository-Version fälschlicherweise mit einem roten Symbol gekennzeichnet werden.

- Aktualisierte Übersetzungen der Nutzeroberfläche.

MetaEditor

- Wir haben den MQL5 Storage komplett überarbeitet und Subversion durch Git als Versionskontrollsystem ersetzt. Git ist der weltweite Standard für Entwickler und bietet verbesserte Zuverlässigkeit und Flexibilität bei der Codeverwaltung.

- Flexible Verzweigung und Zusammenführung – Erstellen Sie separate Zweige für neue Funktionen oder Experimente und führen Sie diese einfach mit der Hauptversion des Projekts zusammen.

- Schnellere Operationen im Repository – im Gegensatz zu Subversion speichert Git alle Daten lokal, wodurch Commits, Versionswechsel und Änderungsvergleiche erheblich schneller werden.

- Offline-Arbeitsmöglichkeiten – Sie brauchen keine ständige Serververbindung: Sie können Änderungen lokal festschreiben und sie in ein Online-Repository übertragen, wann immer es Ihnen passt.

- Erweiterte Änderungsverfolgung – Sie können die Versionshistorie einfach überprüfen, Änderungen mit Zeitstempel und Autor nachverfolgen und problemlos zu früheren Versionen zurückkehren.

- Hervorragende Zusammenführungsfunktionen – erweiterte Vergleichs- und Zusammenführungswerkzeuge helfen, Konflikte zu minimieren und die gemeinsame Entwicklung zu optimieren.

Eine neue Ebene der Zusammenarbeit bei der Entwicklung

Mit dem Übergang zu Git führen wir MQL5 Algo Forge ein, ein neues Online-Portal für das Projektmanagement. Es ist mehr als nur eine Projektliste, es ist ein vollwertiges soziales Netzwerk für Entwickler – im Grunde genommen ein GitHub für algorithmische Händler. Folgen Sie interessanten Entwicklern, bilden Sie Teams und arbeiten Sie mühelos an Projekten mit.

Projektdetails anzeigen: Struktur, Dateien, Commits, Zweige und mehr. Verfolgen Sie einzelne Beiträge, erstellen Sie Dokumentationen und tauschen Sie Projekte online aus.

Überwachen Sie alle Codeänderungen: Erkennen Sie neue, geänderte und gelöschte Zeilen. Wenn Probleme auftreten, weisen Sie den Entwicklern direkt im Projekt die Aufgaben zu.

Um die Nutzerfreundlichkeit von Git zu verbessern, haben wir den Navigator und das aktive Codebearbeitungsfenster umgestaltet. Wir haben auch ein spezielles Git-Menü in der MetaEditor-Symbolleiste eingeführt:

Eine ausführliche Git-Dokumentation wird in Kürze verfügbar sein.

Terminal

- Unterstützung eines dunklen Farbschemas für alle Komponenten, einschließlich des Handelsterminals, des MetaEditors und des visuellen Testers, wurde hinzugefügt. Das dunkle Farbschema bietet eine komfortablere Entwicklungserfahrung bei Nacht. Verwenden Sie das Menü Ansicht, um zu wechseln:

Bei der Anpassung der Nutzeroberfläche zur Unterstützung verschiedener Themen haben wir zahlreiche Verbesserungen an der Anzeige von Dialogen, Menüs, Bedienfeldern und Schaltflächen vorgenommen, um die Nutzerfreundlichkeit zu erhöhen. In MetaEditor werden nun Informationen zur Cursorposition und die Anzeige des Texteingabemodus (INS/OVR) in der oberen rechten Ecke angezeigt. Die untere Statusleiste wurde entfernt, um den Arbeitsbereich zu vergrößern.

- Hinzugefügt wurde eine 12-Monatsmiete für VPS. Wenn Sie langfristiges Hosting im Voraus kaufen, ersparen Sie sich ein Drittel der Gesamtkosten.

- Optimierte Speichernutzung. Das Terminal verbraucht jetzt weniger Systemressourcen, was zu einer verbesserten Leistung führt.

- Optimierte Anzeige der Kontohistorie. Die Plattform kann nun Millionen von Datensätzen korrekt anzeigen.

- Der Befehl „Auf Standard zurücksetzen“ wurde dem Menü Fenster hinzugefügt. Es setzt alle Elemente der Nutzeroberfläche, einschließlich der Charts, des Navigators, des Strategietesters und anderer, auf ihre ursprüngliche Position zurück.

- Behoben wurde der Fehler, der dazu führte, dass der Positionsänderungsdialog unter bestimmten Bedingungen einfror.

- Korrigiert wurde die Berechnung für offene Positionen mit negativen Preisen.

- Korrigierte Margensatzberechnungen in Handelssymbolspezifikationen mit negativen Preisen.

- Die Berechnung der aktuellen MFE- und MAE-Werte und die Anzeige ihrer Diagramme in den Handelsberichten wurden korrigiert.

- Die Skalierung der Oszillatoren in den Chart-Unterfenstern wurde korrigiert. Die vertikale Skala für Oszillatoren wird nun korrekt angezeigt.

- Die Sichtbarkeit von Order-Books und Optionstafeln beim Wechsel in den Vollbildmodus wurde korrigiert.

- Die Anzeige der Tickets von Positionen in der Handelshistorie des Kontos wurde hinzugefügt. Verwenden Sie das Kontextmenü, um die entsprechende Spalte zu aktivieren.

- Korrigierte Berechnung des Liquidationswertes auf der Registerkarte Exposure für Futures und Optionen.

- Problem mit dem Kopieren von neu erstellten Kontodaten in die Zwischenablage behoben. Im letzten Schritt der Registrierung eines Demokontos oder eines vorläufigen Kontos werden dem Nutzer die Kontodaten mitgeteilt: Login, Passwörter usw. Diese können in die Zwischenablage kopiert werden, um sie in einer separaten Datei zu speichern. Der entsprechende Befehl funktioniert nun auch unter macOS korrekt.

- Die Anzeige des Bereichs mit dem VPS-Log wurde korrigiert. Die Seite konnte unter bestimmten Bedingungen einen Fehler anzeigen.

- Berichtigt wurde die Unterstützung für HiDPI-Monitore unter Linux.

- Aktualisierte Übersetzungen der Nutzeroberfläche.

MQL5

- Der Matrixmultiplikationsoperator @ wurde hinzugefügt. Er folgt den Regeln der linearen Algebra und ermöglicht die Multiplikation von Matrizen und Vektoren sowie Skalarprodukte (Punktprodukte) von Vektoren.

Matrixmultiplikation (Matrix × Matrix)

matrix A(2, 3); matrix B(3, 2); matrix C = A @ B; // Result: Matrix C of size [2,2]

Matrixmultiplikation (Matrix × Vektor)

matrix M(2, 3); vector V(3); vector R = M @ V; // Result: Vector R of 2 elements

Matrixmultiplikation (Vektor x Matrix)

matrix M(2, 3); vector V(1, 2); vector R = V @ M; // Result: Vector R of 3 elements

Skalarmultiplikation (Vektor × Vektor)

vector V1(1, 3), V2(1, 3); double r = V1 @ V2; // Result: Scalar

- Parameter „ddof“ in den Methoden Std, Var und Cov hinzugefügt. Dieser Parameter gibt die Anzahl der Freiheitsgrade an, die bei der Berechnung der Standardabweichung vom Nenner abgezogen werden. Für Std und Var ist der Standardparameter 0, für Cov ist er 1.

Wie ddof die Berechnung beeinflusst:

- Standardmäßig ist ddof=0, d.h. es wird die Standardabweichung der Grundgesamtheit berechnet.