- Asesores Expertos e indicadores personalizados

- Dónde coger los robots comerciales e indicadores

- Cómo crear un EA o indicador

- Simulación de estrategias

- Cómo el simulador descarga los datos históricos

- Optimización de estrategias

- Particularidades de simulación

- Informe sobre la simulación

- Visualización de simulación

- Registro de simulación

- Tipos de optimización

- Ticks reales y ticks generados

- MetaTester y agentes remotos

- Variables globales

Optimización de estrategias

El Probador de Estrategias permite probar y optimizar las estrategias comerciales (Asesores Expertos) antes de empezar a utilizarlas en el trading real. Durante la simulación, un Asesor Experto con sus parámetros iniciales se prueba una vez a base de los datos históricos. Durante la optimización, la estrategia comercial se prueba varias veces con diferentes parámetros de entrada lo que permite escoger la combinación más óptima y adecuada.

El Probador de Estrategias soporta múltiples divisas, por tanto se puede probar y optimizar las estrategias comerciales en las que está implementada la opción de tradear con varios instrumentos financieros. Además, en este caso no hace falta especificar manualmente la lista de los símbolos para hacer la prueba/optimización, el Probador de Estrategias procesa automáticamente la información sobre todos los símbolos que se utilizan en el EA.

El Probador de Estrategias cuenta con la capacidad para multihilo y permite usar todos los recursos disponibles del ordenador. La simulación y optimización se llevan a cabo por medio de unos especiales agentes computacionales que se instalan como servicios en el equipo del usuario. Estos agentes trabajan independientemente y permiten realizar los cómputos paralelos de los repasos de la optimización.

Al Probador de Estrategias se puede conectar una cantidad ilimitada de agentes que trabajan de forma remota. Aparte de eso, en el Probador de Estrategias está disponible una enorme red de computaciones en nube MQL5 Cloud Network. Esta red reúne miles de agentes por todo el mundo, ofreciendo a cualquier usuario de la plataforma todo este poderío computacional.

Aparte de la simulación y optimización de los EAs el Probador de Estrategias permite comprobar el funcionamiento de los indicadores personalizados en modo visual. Esta función permite comprobar fácilmente las versiones demo de los indicadores descargados desde el Mercado.

Cómo realizar la optimización #

La optimización de un EA consiste en someterlo a múltiples pruebas en datos históricos, con diferentes conjuntos de parámetros con el fin de seleccionar los más óptimos y apropiados. Durante el proceso de múltiples pruebas, se barajan posibles combinaciones de los parámetros de entrada del EA, y se seleccionan sus mejores combinaciones.

|

Ver vídeo: Prueba gratuita de los EAs e indicadores antes de la compra Vea un vídeo corto sobre cómo realizar la prueba del robot comercial antes de comprarlo. Para la prueba, en el Mercado hay versiones demo especiales que se puede probar en el Probador de Estrategias. Este vídeo nos cuenta cómo se hace la prueba. |

Selección rápida de la tarea de optimización #

Al iniciar el simulador, en lugar de multitud de ajustes, al usuario se le ofrecerá seleccionar una de las tareas tipadas y proceder rápidamente a su solución. Esto le resultará especialmente cómodo a aquellos con menos experiencia.

En la página de inicio, hemos destacado varias tareas principales de simulación y optimización de estrategias. Aparte de esto, también se puede reiniciar rápidamente una de las tareas anteriores. Si usted ha iniciado muchas tareas y todas ellas no caben en la lista, use el campo de búsqueda. Este permite encontrar un test según cualquier parámetro: según el nombre del programa, el instrumento, el marco temporal, el tipo de modelado, etcétera.

Al elegir una de las tareas de la página inicial, usted pasará a un apartado de ajuste más preciso de los parámetros de simulación: selección del robot, del instrumento, del periodo, etcétera. Para facilitar el trabajo, se ocultarán todos los parámetros innecesarios para la tarea elegida. Por ejemplo, si usted ha elegido los cálculos matemáticos, solo tendrá que establecer dos parámetros: seleccionar el programa para la simulación y el modo de optimización. Los ajustes del periodo de simulación, los retrasos y la generación de ticks permanecerán ocultos.

Más abajo, analizaremos todos los parámetros de optimización disponibles.

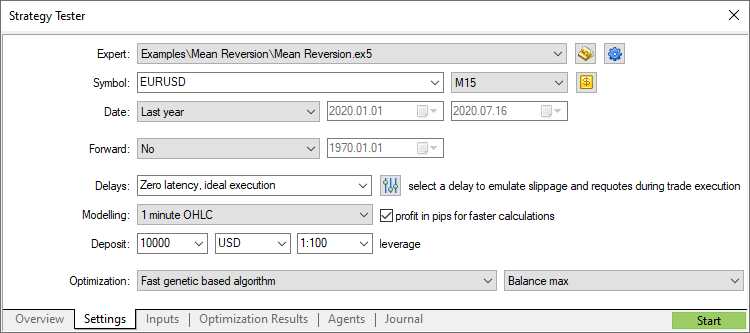

Seleccionar un robot comercial para la prueba #

Ejecute el comando "![]() Probar" en el menú contextual del EA necesario en la ventana "Navegador".

Probar" en el menú contextual del EA necesario en la ventana "Navegador".

Después de eso el EA será seleccionado en el Probador de Estrategias.

Activación de los símbolos necesarios en la ventana "Observación del Mercado" para los EAs multidivisas #

El Probador permite llevar a cabo la simulación sobre el historial de estrategias que tradean utilizando varios instrumentos financieros. Estos EAs se llaman condicionalmente los EAs de múltiples divisas.

El historial para los instrumentos utilizados se descarga por el Probador desde la plataforma comercial (¡no desde el servidor comercial!) de forma automática cuando se le llama al instrumento en cuestión por primera vez. Desde el servidor se carga de forma complementario sólo el historial que falta.

Antes de empezar la simulación de un EA de múltiples divisas, hay que activar los instrumentos necesarios para esta simulación en la "Observación del Mercado". Ejecute en el menú contextual el comando "![]() Símbolos" y active la visualización de los instrumentos necesarios.

Símbolos" y active la visualización de los instrumentos necesarios.

Seleccionar los ajustes de la optimización #

Antes de empezar la optimización, seleccione el instrumento financiero para realizar la prueba del robot, el intervalo de la prueba y su modo de ejecución.

Símbolo y periodo

Seleccione el gráfico principal para la simulación y optimización. La selección del símbolo es necesaria para que se activen los eventos OnTick() incorporados dentro de los expertos. Asimismo, el símbolo y periodo seleccionados influyen en las funciones especiales en el código del asesor que utilizan los parámetros del gráfico actual (por ejemplo, Symbol() y Period()). En otras palabras aquí se selecciona el gráfico al que estaría vinculado el asesor.

Intervalo

Seleccione el periodo de simulación y optimización. Podrá seleccionar uno de los periodos predeterminados, o indicar el suyo propio. Para ello, introduzca las fechas inicial y final en los campos correspondientes, ubicados a la derecha.

Una peculiaridad interesante consiste en que el simulador carga para sí mismo una determinada cantidad de datos adicionales anteriores al periodo indicado (para formar un mínimo de 100 barras). Esto es necesario para realizar la simulación y la optimización con mayor precisión. Por ejemplo, al realizar la simulación en un marco temporal aparte, se cargan dos años adicionales.

Si no hay datos suficientes para formar 100 barras adicionales (esto es especialmente actual para los marcos temporales de un mes y una semana), por ejemplo, al seleccionar una fecha de inicio de la simulación próxima al inicio de los datos históricos existentes, la fecha de inicio de simulación será automáticamente desplazada. El registro existente sobre ello se representa en el diario del simulador de estrategias.

Periodo forward

Esta opción permite comprobar los resultados de la optimización para excluir el ajuste en ciertos periodos temporales. En la optimización forward o en tiempo real el periodo indicado en el campo "Establecer fecha", se divide en dos partes, de acuerdo con el periodo en tiempo real elegido (mitad, tercio, cuarto o periodo completo, cuando se indica la fecha de inicio de la simulación forward).

En la primera parte del periodo, se realiza la optimización del asesor. Después de ello, se seleccionan las mejores pasadas (el 10% con la iteración de parámetros completa, o el 25% con el algoritmo genético), y solo ellas se inician en el periodo forward. A continuación, los resultados de las mejores pasadas en la optimización en ambos periodos se pueden comparar en las pestañas "Resultados de optimización" y "Resultados de simulación forward".

Modo de comercio

El simulador de estrategias permite emular los retrasos de red al ejecutar operaciones comerciales con el asesor, para acercar las condiciones del proceso de simulación a las condiciones comerciales reales. Es decir, entre la colocación de una orden comercial por parte del experto y su ejecución por parte del simulador de estrategias, se inserta un cierto retraso temporal. Desde el momento del envío de la orden y su ejecución, el precio puede cambiar. De esta manera, el usuario puede valorar de qué forma influye la velocidad de procesamiento de las operaciones comerciales en el rendimiento del comercio.

En el caso del modo de ejecución inmediata, el usuario puede trabajar adicionalmente la reacción del asesor ante la obtención de recotizaciones del servidor comercial. Si la diferencia entre el precio solicitado y el precio de ejecución supera la magnitud de desviación indicada en la orden, el asesor obtendrá una recotización.

Preste atención a que el retraso funciona solo para las operaciones realizadas por el experto (colocación de órdenes, cambio de niveles stop, etcétera). Por ejemplo, si el experto trabaja con órdenes pendientes, el retraso se aplicará solo a la propia operación de colocación de la orden, pero no durante su activación (en condiciones reales, la activación sucede en el servidor, no existe retraso de red).

Sin retraso

En este modo, todas las órdenes se ejecutan a los precios solicitados, no hay recotizaciones. El modo sin retraso se usa para poner a prueba al asesor en condiciones "ideales".

Retraso aleatorio

El modo de retrasos aleatorios ha sido pensado para poner a prueba los expertos en condiciones próximas a las reales. La magnitud de retraso se genera de forma aleatoria según el siguiente principio: se elige aleatoriamente una cifra entre 0 y 9, ejecutando el retraso en el mismo número de segundos; si la cifra seleccionada es igual a 9, se seleccionará aleatoriamente otro número más del mismo intervalo, sumándose al primero.

De esta forma, la probabilidad de que suceda un retraso de ejecución de 0-8 segundos es del 90%, mientras que la probabilidad de que suceda un ratraso de ejecución de 9-18 es del 10%.

Retraso fijo

Usted puede seleccionar uno de los propuestos o establecer su propio valor fijo de retraso. Para que pueda poner a prueba el funcionamiento en unas condiciones lo más próximas posibles a su bróker actual, la plataforma mide el ping hasta el servidor comercial y ofrece seleccionar este valor como retraso en el simulador.

Modo de generación de ticks

Seleccione uno de los modos de generación de ticks:

- Todos los ticks: es el modo más exacto, pero también el modo de modelado más lento. En él, se modelan todos los ticks.

- Cada tick basado en ticks reales: es el modo más próximo a las condiciones reales. Se usan los ticks reales acumulados por el bróker sobre los instrumentos financieros. No se realiza modelado. Los datos de ticks tienen un gran tamaño, así que, al iniciar por primera vez la simulación, su descarga desde el servidor del bróker puede requerir bastante tiempo.

- OHLC en ?1: en este modo, se modelan solo 4 precios de cada barra de minuto, los precios Open, High, Low y Close.

- Solo precios de apertura: en este modo, también se modelan los precios OHLC, sin embargo, para la simulación/optimización solo se usa el precio de apertura.

- Cálculos matemáticos: en este modo, el simulador no descargará los datos históricos ni la información sobre los símbolos, y tampoco generará ticks. Solo se llamarán las funciones OnInit(), OnTester() y OnDeinit(). Así, el simulador puede utilizarse para diferentes cálculos matemáticos donde se requiere la selección de parámetros.

Los modos de generación de ticks se describen con mayor detalle en un apartado separado.

El cálculo del beneficio en pips permite acelerar el proceso de simulación gracias a que el beneficio no será recalculado en la divisa del depósito usando otras tasas de conversión (y, por consiguiente, no será necesario descargar su historia de precios). Además, en este modo tampoco se calculan los swaps y las comisiones.

Tenga en cuenta que en este modo prácticamente no existe el control del margen. Úselo solo para valorar su estrategia rápidamente y en general, mientras que verifica los resultados obtenidos en modos más precisos.

Depósito inicial y apalancamiento

Indique el volumen del depósito inicial para poner a prueba y optimizar el asesor. Por defecto, se usa la divisa del depósito activada en la cuenta en estos momentos, pero podrá indicar otra cualquiera. Tenga en cuenta que, para que la simulación se realice correctamente, en la cuenta deberán estar disponibles los cursos cruzados para el recálculo del beneficio y el margen en la divisa del depósito indicada. Como cursos cruzados pueden usarse solo instrumentos con el tipo de cálculo "Forex" o "Forex No Leverage".

A continuación, seleccione el apalancamiento crediticio para la simulación y la optimización. De él dependerá la cantidad de fondos reservados en la cuenta para mantener las posiciones y órdenes.

Paso rápido a la edición del asesor

Si usted dispone del código fuente del asesor seleccionado, con la ayuda de este botón, podrá pasar a su edición en el MetaEditor.

Control de los ajustes de optimización

Use este menú para controlar cómodamente los ajustes del simulador: guarde los conjuntos de ajustes para diferentes expertos en forma de archivos ini, para luego volver a ellos en un par de clicks. Asimismo, podrá copiar los ajustes de optimización actuales en el portapapeles, simplemente pulsando Ctrl+C. A continuación, edite los ajustes en cualquier editor de texto, cópielos y cárguelos en el simulador, pulsando para ello Ctrl+V.

Aquí mismo, podrá seleccionar rápidamente los últimos programas utilizados, los últimos ajustes de los gráficos y los últimos periodos de simulación.

Asimismo, podrá volver rápidamente a cualquiera de los anteriores resultados de optimización y a los ajustes con los que fueron alcanzados.

Ajustes de símbolo propios para la simulación

Usted podrá cambiar los ajustes del instrumento comercial principal con el que se realiza la simulación/optimización. Tendrá a su alcance prácticamente todos los parámetros de especificación: volumen, modo comercial, requerimientos de margen, modo de ejecución y mucho más.

Ampliar los ajustes de simulación

Establezca sus propios ajustes para la cuenta comercial al simular estrategias: limitaciones comerciales, ajustes de margen y comisiones. Así, usted podrá modelar diferentes condiciones comerciales con los brókeres.

Optimización

Seleccione el modo de optimización:

- Lenta (iteración completa de parámetros): iteración de todas las combinaciones posibles de los parámetros de entrada seleccionados.

- Rápida (algoritmo genético): búsqueda de los parámetros de entrada óptimos basada en el algoritmo genético.

- Todos los símbolos seleccionados en la ventana de "Observación de Mercado": simulación del mismo conjunto de parámetros de entrada, pero con diferentes instrumetntos comerciales.

Podrá leer información más detallada sobre los modos disponibles en un apartado separado.

Criterio de optimización

El criterio de optimización es un cierto indicador cuyo valor determina la calidad del conjunto simulado de parámetros de entrada. Cuando mayor sea el valor del criterio de optimización, mejor se valorará el resultado de la simulación con este conjunto de parámetros. Se utiliza solo con la optimización genética.

|

Para la optimización rápida a base del algoritmo genético está prevista la selección de los criterios de optimización en el campo situado más a la derecha. Aquí se indica el parámetro por el cual hay que presentar los repasos del EA más acertados. Cuanto más alto sea el valor del parámetro seleccionado, mejor es el resultado.

Una vez configurados todos los parámetros, haga clic en el botón "Empezar". Se iniciará el proceso de simulación (prueba) u optimización.

|

Selección de parámetros de entrada #

Los parámetros de entrada permiten controlar el comportamiento del EA adaptándolo para diferentes condiciones del mercado, inclusive para un instrumento financiero determinado. Así por ejemplo, se puede investigar el trabajo del EA con diferentes distancias de colocación de las órdenes Stop Loss y Take Ptofit, con diferentes períodos de la media móvil que se utiliza para el análisis del mercado y toma de decisiones, etc.

El proceso de la optimización consiste en el repaso de diferentes valores y combinaciones de los parámetros de entrada con el fin de obtener el mejor resultado.

Para activar la optimización para un parámetro, marque su casilla. A continuación, establezca el inicio y el fin del rango de valores y el paso del repaso. Se puede elegir uno o varios parámetros. El número total de posibles combinaciones se muestra debajo de la lista de parámetros.

Conjuntos de parámetros. Para que usted pueda en cualquier momento regresar a los ajustes actuales de un programa MQL5, guarde el conjunto de parámetros a través del menú contextual:

- Para guardar en la computadora un conjunto en forma de archivo set, pulse "Guardar". Estos archivos se pueden trasladar entre plataformas a diferentes computadoras, y también transmitirse a otros usuarios.

- Para guardar un conjunto y usarlo con comodidad posteriormente en la plataforma actual, pulse, "Guardar versión". Los parámetros guardados de esta forma estarán disponibles en el submenú "Cargar versión". Se pueden aplicar en cualquier momento, solo se deben elegir en la lista.

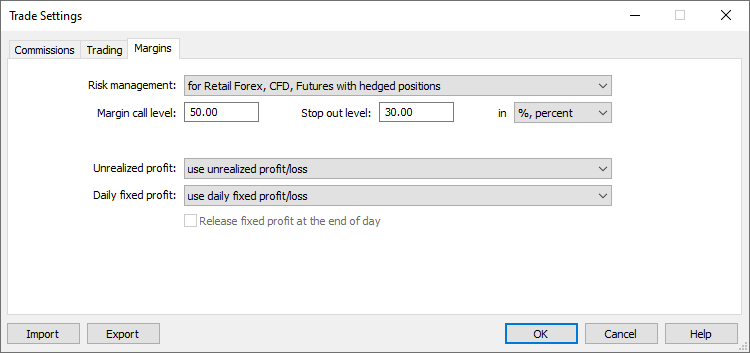

Ajustes de simulación ampliados #

Usted podrá establecer ajustes propios para la cuenta comercial al simular una estrategia, por ejemplo, limitaciones comerciales, ajustes de margen y comisiones. Esto le permitirá modelar diferentes condiciones comerciales con los brókeres.

Ajustes generales

En este apartado, usted podrá establecer el número máximo de órdenes y posiciones abiertas que se podrán tener simultáneamente en la cuenta. Asimismo, podrá configurar las sesiones en que el programa simulado no podrá comerciar.

Margen

Aquí podrá controlar por completo cómo se reservará el margen y qué sistema de registro de posiciones se utilizará durante la simulación:

Modelo de gestión de riesgos: extrabursátil y bursátil, con compensación y cobertura.

Nivel de fondos en la cuenta que indicará el paso al estado Margin call.

Nivel de fondos que indicará en la cuenta la eliminación forzosa de las órdenes y el cierre de las posiciones comerciales. Ambos niveles se pueden indicar en porcentaje y en dinero. En el primer caso, los niveles se definen como el valor del indicador "Fondos" en la cuenta. Si seleccionamos la opción "En porcentaje", los niveles se determinarán como el valor del indicador "Nivel de margen" en la cuenta (Fondos/Margen*100).

En este campo, se indica de qué forma se registrará el beneficio/pérdidas actuales no registrados en margen libre:

- No utilizar beneficio/pérdidas no fijados: no tener en cuenta durante el cálculo las posiciones abiertas.

- Utilizar beneficio/pérdidas no fijados: utilizar durante el cálculo el beneficio y las pérdidas de las posiciones abiertas.

- Usar el beneficio no fijado: usar solo el beneficio.

- Usar las pérdidas no fijadas: usar solo las pérdidas.

En este campo, se indica de qué forma se tendrá en cuenta el beneficio/pérdidas fijados por el tráder durante el día, en margen libre:

- Usar beneficio/pérdidas diarios fijados: tener en cuenta el beneficio y las pérdidas fijados durante el día comercial, en margen libre.

- Usar pérdidas diarias fijadas: tener en cuenta solo las pérdidas fijadas durante el día comercial, en margen libre. Durante el día, el benenficio diario se fija en un campo aparte de la cuenta ("Bloqueado"). Al finalizar el día comercial, el beneficio acumulado se libera (se pone a cero) y se representa en el balance de la cuenta (se tiene en cuenta en el margen libre).

Liberar el beneficio acumulado al final del día: esta opción está disponible solo al activar la opción "Usar pérdidas diarias fijadas". Si está activada, al final del día comercial, el beneficio acumulado durante el día se liberará y se registrará en el balance (y, por consiguiente, se tendrá en cuenta en el margen libre). En caso contrario, no lo hará.

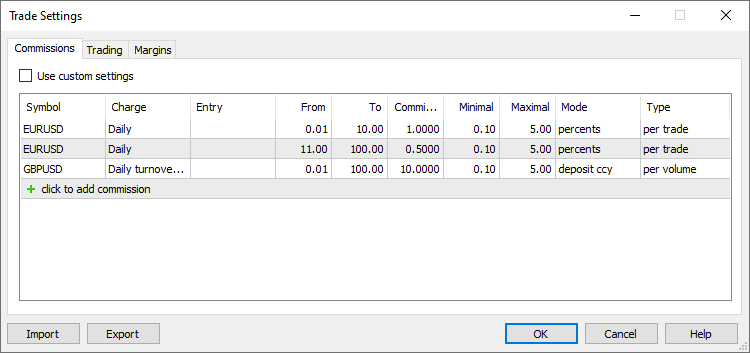

Comisión

En este apartado, usted controlará por completo cómo se cobra la comisión de todas las operaciones comerciales:

- Las comisiones pueden ser de un solo nivel o de varios, es decir, se pueden cobrar por la misma cuantía, independientemente del volumen de la transacción/circulación, o diferenciarse en función de su magnitud.

- Las comisiones pueden cobrarse al realizarse una transacción o al final del día/mes comercial.

- Las comisiones se cobrarán dependiendo de la dirección de la transacción: por la entrada, por la salida, o por ambos tipos de operación.

- Las comisiones pueden cobrarse por cada lote o por cada transacción.

- Las comisiones pueden cobrarse en diferentes magnitudes: en dinero, en tanto por ciento o en puntos.

Para usar los ajustes de comisión de la cuenta comercial actual, active la opción "Usar comisiones predeterminadas".

Active esta opción para usar los ajustes de la cuenta comercial actual en lugar de los ajustes de usuario indicados más abajo.

Indique el nombre del símbolo para el que se ajusta la comisión. Podemos añadir varios ajustes para cada símbolo. Por ejemplo, así podemos crear comisiones multinivel que dependan del volumen de una transacción o de la rotación.

La comisión se puede cobrar inmediatamente después de cada transacción realizada o acumularse durante un día o mes comercial, y después cobrarse en una sola operación:

- Inmediato: la comisión se cobra inmediatamente al realizar cada transacción. El tamaño de la comisión cobrada de inmediato se muestra en el campo "Comisión" de las transacciones. En el cobro inmediato, el nivel de las comisiones se indica en volumen (no en rotación).

- Diario: la suma de la comisión se acumula durante el día en el campo especial del estado de la cuenta "Bloqueado". Al final del día, la suma acumulada se cobra de la cuenta con una operación de saldo aparte (una transacción del tipo Daily commission o Daily agent commission).

- Mensual: la suma de la comisión se acumula durante el mes en el campo especial del estado de la cuenta "Bloqueado". Al final del mes, la suma acumulada se cobra de la cuenta con una operación de saldo aparte (una transacción del tipo Monthly commission o Monthly agent commission).

Asimismo, la comisión se puede cobrar dependiendo del volumen de cada transacción o de la rotación diaria o mensual. De la opción seleccionada depende qué volumen se indicará en los campos "Desde" y "Hasta" de una transacción o rotación.

- Volumen: el nivel de la comisión se establece según el volumen(número de lotes) de cada transacción comercial realizada en una operación. Por ejemplo, si establecemos los niveles 0 – 10 y 12 – 20, una transacción con un volumen de 15 lotes entrará en el segundo volumen de comisión. Esta opción se usa si hemos elegido los modos "Diario", "Mensual" o "Inmediato".

- Rotación en dinero: los niveles de comisión se establecen respecto a la rotación en dinero en el periodo seleccionado (día o mes). Por ejemplo, si se han establecido los niveles 0 – 500, 501 – 1000, el cobro se realizará mensualmente. Mientras el coste total de las operaciones no supere las 500 unidades, la comisión se cobrará de acuerdo con el primer nivel. En cuanto la rotación monetaria supere el valor 500, la comisión sobre las últimas transacciones se cobrará de acuerdo con el segundo nivel.

Por defecto, la rotación en dinero se calcula en la divisa del depósito: se calcula el coste de cada transacción, y después, este coste se convierte a la divisa del depósito. Por ejemplo, el coste de una posición Buy 1 lot EURUSD con un tamaño de contrato de 100 000 es 100 000 EUR. Si usted usa como divisa del depósito USD, el coste de la posición se convertirá según la tasa de cambio de EURUSD en el momento en que se realice la conversión (en este caso, al precio de la transacción). - Rotación en volumen: los niveles de comisión se establecen de acuerdo con el volumen total de las operaciones comerciales (número de lotes) en el periodo seleccionado (día o mes).

En el modo diario o mensual, las comisiones se cobran al realizar las transacciones en ambas direcciones (al abrir/incrementar una posición y al cerrar/cerrar parcialmente una posición). Para las comisiones inmediatas, usted podrá establecer la dirección de las transacciones manualmente.

En cuanto a las transacciones de viraje, en el modo "Transacciones de entrada" solo se cobra comisión del volumen de una posición nuevamente abierta; en el modo "Transacciones de salida", solo del volumen cerrado. Para las transacciones de cierre de una posición con otra opuesta (Close By), son válidas las siguientes reglas:

- Con los ajustes "Transacciones de entrada/salida" y "Transacciones de entrada", no se cobra comisión de las transacciones Close By, ya que esta se ha cobrado de las transacciones que han formado ambas posiciones. Por ejemplo, se cobra 1 USD de comisión por cada transacción. Si se realizan las transacciones de entrada Buy 1.00 EURUSD y Sell 1.00 EURUSD, al cliente se le cobrará una comisión de 2 USD. Si se cierra la posición 1.00 EURUSD con la posición Sell 1.00 EURUSD, al cliente no se le cobrará comisión.

- Con el ajuste "Transacciones de salida", la comisión se cobrará de ambas transacciones Close By, su valor total será registrado en la principal transacción de salida (en la que se indica el beneficio/pérdidas). Por ejemplo, se cobra 1 USD de comisión por cada transacción. Si se realizan las transacciones de entrada Buy 1.00 EURUSD y Sell 1.00 EURUSD, al cliente no se le cobrará una comisión. Si se cierra la posición 1.00 EURUSD con la posición Sell 1.00 EURUSD, al cliente se le cobrará una comisión de 2 USD. En la primera transacción out by, se indicará una comisión de 2 USD, en la segunda transacción out by, la comisión se indicará como cero.

Volumen de transacción (rotación) mínimo del que se cobrará esta comisión. Los intervalos establecidos no deberán cruzarse. En caso contrario, la comisión se cobrará en todos los intervalos en los que entre la operación comercial.

Volumen de transacción (rotación) máximo del que se cobrará esta comisión. Los intervalos establecidos no deberán cruzarse. En caso contrario, la comisión se cobrará en todos los intervalos en los que entre la operación comercial.

Volumen de la tasa de comisión. Las unidades de medición dependen del método de cobro de la comisión seleccionado en el campo "Modo".

Volumen mínimo de la comisión cobrada. Las unidades en las que se indica el valor dependen de el modo de cobro seleccionado (en la divisa básica, en la divisa del grupo, en puntos, etcétera). Para no limitar el tamaño mínimo de la comisión, establezca el valor 0.

Volumen máximo de la comisión cobrada. Las unidades en las que se indica el valor dependen de el modo de cobro seleccionado (en la divisa básica, en la divisa del grupo, en puntos, etcétera). La comisión máxima no deberá ser inferior a la mínima. Para no limitar el tamaño máximo de la comisión, establezca el valor 0.

Unidades de cálculo de las tasas de comisión:

- Divisa del depósito: las tasas de comisión se calcularán en la divisa del depósito indicada para el grupo.

- Divisa básica: las tasas de comisión se calcularán en la divisa básica del símbolo con el que se ha realizado la transacción.

- Divisa de beneficio: las tasas de comisión se calcularán en la divisa de beneficio del símbolo con el que se ha realizado la transacción.

- Divisa de margen: las tasas de comisión se calcularán en la divisa de los requisitos de margen indicada para el símbolo con el que se ha realizado la transacción.

- Puntos: la comisión se cobrará en puntos del precio del símbolo con el que se realizan las transacciones. El coste de un punto se calcula como el beneficio de una posición dirigida de forma análoga con un volumen de 1 lote y una diferencia en los precios de cierre y apertura de 1 pip (punto).

- Porcentajes: este modo de cálculo permite cobrar la comisión en tanto por ciento del coste real de una transacción o rotación. El coste se calcula en la divisa básica del símbolo como el producto de su precio, el tamaño del contrato y el volumen en lotes (para todos los futuros e instrumentos de opciones: volumen en lotes * tamaño del tick / precio del tick). Por defecto, el coste de la transacción/rotación calculada en la divisa básica se convierte en la divisa del depósito, y, a partir del valor obtenido, se calcula la comisión total (porcentaje indicado).

Tipo de cobro de la comisión:

- Por transacción: al seleccionar esta tipo, las tasas de comisión se cobrarán de cada transacción realizada.

- Por volumen: este tipo de cobro permite cobrar la comisión del volumen (de cada lote) de las transacciones realizadas. Se tiene en cuenta solo el volumen ejecutado de las solicitudes comerciales.

Ajustes propios del símbolo de simulación #

Usted podrá cambiar los ajustes del instrumento comercial principal en el que se realiza la simulación/optimización. Tendrá a su alcance prácticamente todos los parámetros de especificación: volumen, modo comercial, requerimientos de margen, modo de ejecución y mucho más. De esta manera, a la hora de poner a prueba un asesor en otras condiciones comerciales, no será necesario crear un símbolo personalizado y cargar toda la historia en él. Solo tendrá que cambiar los ajustes del instrumento estándar.

Al cambiar las especificaciones del símbolo, el icono de ajustes, así como el icono del propio símbolo, se destacarán con un asterisco. De esta forma, usted siempre sabrá que la simulación se está realizando con los ajustes personalizados.

Inicio de la optimización #

Para iniciar la optimización, haga clic en el botón "Empezar" en la pestaña "Configuración". Más a la izquierda se muestra el avance de la ejecución de la optimización.

Dónde se puede ver los resultados de la optimización #

Los resultados detallados para cada recorrido se muestran en la pestaña "Optimización". Aquí se muestran los resultados generales de la prueba, tales como el beneficio y el número de operaciones comerciales, así como diferentes indicadores estadísticos que permiten evaluar la calidad del trabajo del robot.

La información detallada sobre los índices se muestra en la sección "Informe sobre la prueba".

El informe sobre la optimización se puede ordenar por cualquier parámetro haciendo clic en el nombre de la columna. Así, puede encontrar la combinación de parámetros más rentable e iniciar en seguida su prueba individual para obtener el informe más detallado.

Para cada paso de la optimización se muestran los siguientes datos:

- Paso – número del paso;

- Resultado – valor resultante del parámetro, siendo éste un criterio de optimización, que se utiliza para seleccionar los mejores pasos;

- Beneficio – beneficio/pérdidas según el resultado del paso;

- Total de trades – número total de operaciones (transacciones que han traído beneficios/perdidas registradas) realizadas durante este paso;

- Factor de rentabilidad (Profit Factor) – relación porcentual entre Beneficio bruto y Pérdidas brutas. Un uno significa que el importe de los beneficios es igual al importe de las pérdidas;

- Beneficio esperado (Expected Payoff) – este indicador estadístico refleja la rentabilidad/irrentabilidad media de una transacción;

- Reducción (Drawdown) – reducción relativa de equidad (Equity Drawdown Relative), la pérdida más grande en relación con el valor máximo de equidad, en por cientos . El reintegro de fondos (Withdrawal) por el EA durante la optimización también se tiene en cuenta a la hora de calcular la reducción;

- Factor de recuperación (Recovery Factor) – este indicador mide el grado de riesgo de la estrategia, es decir, el importe de dinero que arriesga el EA para ganar el beneficio obtenido. Se calcula como el ratio del beneficio obtenido a la reducción máxima (Maximal Drawdown);

- El Ratio de Sharpe es un indicador clásico que sirve para evaluar las acciones de un gestor de portafolios, los resultados de un fondo o un sistema comercial. Se calcula como (Rentabilidad - Rentabilidad Libre de Riesgo)/Desviación Estándar de la Rentabilidad. En el simulador de estrategias, se supone que la rentabilidad libre de riesgo es cero. Los valores del indicador generalmente se interpretan de la forma siguiente:

- Sharpe Ratio < 0 – la estrategia no es rentable, no sirve. Mal.

- 0 < Sharpe Ratio < 1.0 – el riesgo no se amortiza. Dichas estrategias pueden practicarse si no hay alternativas. Incierto.

- Sharpe Ratio ≥ 1.0 – si el Ratio de Sharpe es superior a uno, significa que el riesgo compensa, el portafolio/estrategia funciona. Bien.

- Sharpe Ratio ≥ 3.0 – un indicador alto sugiere que la probabilidad de sufrir pérdidas en una operación determinada es muy baja. Muy bien.

- Parámetro(s) optimizado(s) – en adición a los generales indicadores estadísticos, aquí se muestran los valores de los parámetros de entrada establecidos para este paso.

Los comandos del menú contextual permiten mostrar/ocultar algunas de las columnas arriba mencionadas. Para mayor comodidad, pulse la opción "Pasar a los resultados de forma automática". Después de finalizar la optimización, el simulador de estrategias pasará de forma automática a la pestaña de resultados. Un comando análogo está disponible en el menú contextual "Diario".

Con la ayuda de los filtros del menú, usted podrá ocultar rápidamente de la lista las pasadas desafortunadas:

- donde no ha habido ni una transacción

- donde el robot ha tenido pérdidas

- donde la reducción ha sido superior al 50%

- donde el factor de recuperación ha sido inferior a 1

- donde el ratio de Sharpe ha sido inferior a 0.5

Para realizar cómodamente el análisis visual de las pasadas, el recuadro de resultados de optimización se destaca con distintos colores:

- Balance: se colorean en azul los valores superiores al depósito inicial, y en rojo, los inferiores.

- Beneficio: se colorean en azul los valores superiores a cero, y en rojo, los inferiores.

- Beneficio esperado: se colorean en azul los valores superiores a cero, y en rojo, los inferiores.

- Reducción: del verde (0-5%) al rojo (superior al 30%).

- Ratio de Sharpe: del verde (superior a 2) al rojo (inferior a 0).

- Factor de recuperación: del verde (superior a 2) al rojo (inferior a 1).

- El criterio compuesto: del verde oscuro (por encima de 80) al rojo (por debajo de 20).

|

Caché de optimización #

La caché constituye los datos sobre las pasadas de optimización calculadas con anterioridad. El simulador de estrategias los guarda para reanudar la optimización después de una pausa y no tener que recalcular las pasadas de simulación ya realizadas.

La caché de optimización se almacena en la carpeta [catálogo de datos de la plataforma]\Tester\cache en forma de archivos binarios por separado para cada conjunto de parámetros optimizados de cada experto. Los archivos se nombran según la siguiente regla: ExpertName.Symbol.Period.StartDate.EndDate.GenerationModeOptimizationMode.Hash.opt. Aquí:

- ExpertName – denominación del experto optimizado.

- Symbol – símbolo.

- Period – marco temporal (M1,H1,...).

- StartDate – fecha inicial de optimización.

- EndDate – fecha final de optimización.

- GenerationMode – modo de generación de ticks: 0 – "Todos los ticks", 1 – "Cada tick basado en ticks reales", 2 – "OHLC en M1", 3 – "Solo precios de apertura", 4 – "Cálculos matemáticos".

- OptimizationMode – tipo de optimización: 0 – "Lenta (iteración completa de parámetros)", 1 – "Rápida (algoritmo genético)", 2 – "Todos los símbolos seleccionados en la ventana 'Observación del Mercado' ".

- Hash – derivada hash de todos los parámetros enumerados anteriormente, se usa para la búsqueda de archivos de caché.

Gracias a los archivos de caché, siempre podrá ver los resultados de las optimizaciones anteriores. Abra la pestaña "Resultados de optimización", elija el experto y el archivo con la caché de optimización:

En la lista se representan todos los archivos de la caché de optimización que están en el disco para el asesor elegido. Para cada archivo se muestra la fecha de optimización, los ajustes de simulación (símbolo, marco temporal, fechas), así como información sobre los parámetros de entrada. Además, podrá filtrar los resultados de la optimización según el servidor comercial en el que se han recibido.

Aquí podrá cambiar el criterio de optimización elegido al iniciar la misma. Se representa en la columna "Resultado" y define la calidad del conjunto de parámetros de entrada a simular. Cuanto más grande sea el valor del criterio de optimización, mejor se considera el resultado de prueba con este conjunto de parámetros. Elija el criterio deseado de la lista en la parte superior de la pestaña, y el simulador volverá a calcular automáticamente todos los valores en la columna "Resultado".

Para realizar el análisis en terceros programas, por ejemplo, en Office Excel, el informe de optimización se puede guardar en forma de archivo con el comando "![]() Exportar a XML" en el menú contextual. Asimismo, los comandos para exportar e importar archivos de caché están disponibles en el menú contextual. Úselos para transferir los resultados de optimización entre diferentes plataformas.

Exportar a XML" en el menú contextual. Asimismo, los comandos para exportar e importar archivos de caché están disponibles en el menú contextual. Úselos para transferir los resultados de optimización entre diferentes plataformas.

|

Visualización de los resultados de optimización #

El Probador de Estrategias de la plataforma comercial posee un potente sistema de visualización de los resultados de la optimización. Abra la pestaña "Gráfico de optimización". Aquí hay varios gráficos disponibles. Se puede seleccionarlos en el menú contextual.

|

En todos los tipos de gráficos, salvo el gráfico plano se muestra la línea cero (o en el caso del gráfico tridimensional, el plano). Si el valor de saldo se utiliza como el criterio de optimización, esta línea refleja el valor del depósito inicial permitiendo de este modo separar visualmente los pasos irrentables de los rentables. En todos los demás casos esta línea se dibuja en el valor cero del criterio de optimización. |

Gráfico de resultados y Gráfico lineal (1D) #

El gráfico de resultados de la optimización se abre por defecto. Cada paso de EA con determinados parámetros de entrada se refleja en el gráfico en forma de un punto. El número del paso se muestra en el eje horizontal del gráfico, en el eje vertical se muestra el valor del parámetro que es el criterio de optimización. El gráfico se colorea en gradualmente del verde al rojo, dependiendo del valor del criterio de optimización.

")

En el gráfico lineal (1D) se muestra el cambio del parámetro que es el criterio de optimización (eje vertical), en función de uno de los parámetros optimizados que está seleccionado en el eje horizontal. Para seleccionar un parámetro a mostrar en el eje horizontal, se utiliza el comando "Eje X" del menú contextual.

Gráfico plano (2D) y Gráfico tridimensional (3D) #

En el modo gráfico de dos dimensiones, los cambios de los parámetros seleccionados que han sido usados para la optimización se muestran en ambos ejes. La variación del criterio de optimización se muestra utilizando el gradiente de color. Cuanto más intenso sea el color, más alto será el valor del criterio de optimización.

y Gráfico tridimensional (3D)")

En el modo gráfico tridimensional, los cambios de los parámetros seleccionados que han sido usados para la optimización se muestran en los ejes X y Y. Los cambios del criterio de optimización se muestran en el eje vertical Z, y también utilizando el gradiente de color.

Para seleccionar los parámetros a mostrar en el eje horizontal y vertical, se utiliza el comando "Eje X" y "Eje Y" del menú contextual.

Control del gráfico 3D con el ratón

- Para mover el gráfico, mantenga apretado el botón izquierdo del ratón en la parte central del gráfico y mueva el cursor.

- Para girar el gráfico alrededor del eje vertical, mantenga apretado el botón izquierdo del ratón fuera de la parte central y mueva el cursor.

- Para girar el gráfico alrededor del eje horizontal, gire la rueda del ratón manteniendo pulsada la tecla "Ctrl".

- Para acercar/alejar el gráfico, presione la tecla "Ctrl" y mueva verticalmente el puntero sobre la parte central del gráfico, manteniendo pulsado al mismo tiempo el botón izquierdo del ratón.

- Para mover el plano cero, presione la tecla "Ctrl" y mueva verticalmente el puntero fuera de la parte central del gráfico, manteniendo pulsado al mismo tiempo el botón izquierdo del ratón.

- Haga doble clic izquierdo en la parte central del gráfico para volver a su estado inicial.

Control del gráfico 3D con el teclado

Acción |

Teclas |

|---|---|

Mostrar/ocultar la cuadrícula. |

G |

Intercambiar entre el relleno homogéneo y relleno con líneas. |

Espacio |

Mover la cámara arriba (el gráfico se mueve abajo). |

Flecha arriba |

Mover la cámara abajo (el gráfico se mueve arriba). |

Flecha abajo |

Mover la cámara a la derecha (el gráfico se mueve a la izquierda). |

Flecha derecha |

Mover la cámara a la izquierda (el gráfico se mueve a la derecha). |

Flecha izquierda |

Acercar la cámara (aumentar el zoom del gráfico). |

El signo más |

Alejar la cámara (reducir el zoom del gráfico). |

El signo menos |

Rotar el gráfico hacia abajo alrededor de su eje horizontal. |

Home |

Rotar el gráfico hacia arriba alrededor de su eje horizontal. |

Page Up |

Rotar el gráfico alrededor de su eje vertical en contra de las agujas del reloj. |

End |

Rotar el gráfico alrededor de su eje vertical según las agujas del reloj.. |

Page Down |

Mover el plano cero a una unidad hacia arriba. |

Ctrl+Flecha arriba |

Mover el plano cero a una unidad hacia abajo. |

Ctrl+Flecha abajo |

Mover el plano cero a 10 unidades hacia arriba. |

Ctrl+Page Up |

Mover el plano cero a 10 unidades hacia abajo. |

Ctrl+Page Down |

Mover el plano cero hacia el máximo valor del gráfico. |

Ctrl+Home |

Mover el plano cero hacia el mínimo valor del gráfico. |

Ctrl+End |

Aumentar la transparencia del plano cero. |

Ctrl+Más |

Reducir la transparencia del plano cero. |

Ctrl+Menos |

Fijar la máxima transparencia del plano cero (desaparece). |

Ctrl+Flecha derecha |

Fijar la mínima transparencia del plano cero (se pone no transparente). |

Ctrl+Flecha izquierda |

Volver a la configuración predeterminada del gráfico. |

Tecla "5" en el panel numérico del teclado. |

Simulación en tiempo real (forward testing) para probar el robot en un segmento no optimizado #

Simulación en tiempo real (Forward Testing) es la prueba repetida de los mejores resultados de optimización en otro período de tiempo. Esta posibilidad está prevista para evitar el ajustamiento de parámetros en determinados segmentos de datos históricos.

Para activar la opción de Forward testing, en el campo "Período forward" de la pestaña "Configuración" se debe indicar qué parte del período completo hay que utilizar:

- No – no utilizar el forward testing;

- 1/2 – utilizar para el forward testing la mitad del período especificado;

- 1/3 – utilizar para el forward testing la tercera parte del período especificado;

- 1/4 – utilizar para el forward testing la cuarta parte del período especificado;

- personalizado – al seleccionar esta opción, a la derecha del campo hay que indicar la fecha de partida para el forward testing.

|

Cuando se habilita el forward testing, del período que está indicado en el campo "Intervalo", se separa la parte seleccionada. La primera parte se llama el período de backtesting, la segunda se llama el período de forward testing.

La optimización completa (lenta o rápida) del EA se lleva a cabo en el período de backtesting. Luego se selecciona el 10% (en caso de prueba completa) o el 25% (en caso del análisis genético) de los mejores repasos para probarlos en el período forward.

|

Puede ver los resultados de la optimización en el período forward en la pestaña "Optimización" (en el menú contextual hay que seleccionar "Resultados de forward testing") o "Optimización forward". La mayor coincidencia entre los resultados significa la mayor posibilidad que este EA va a mostrar los resultados positivos durante el trading real.

La representación visual de los resultados de la optimización en el período forward está disponible en la pestaña "Gráfico de optimización forward". Puede comparar fácilmente estos resultados con el back testing cambiando entre ellos a través del menú contextual.

La información más detallada sobre el resultado de la prueba se encuentra en la sección "Dónde ver los resultados de simulación" y "Visualización de los resultados de optimización".

Simulación multihilo a través de los agentes #

El Probador de Estrategias multihilo utiliza todos los recursos disponibles del ordenador. La simulación y optimización se realiza a través de unos especiales agentes computacionales que se instalan como servicios en el equipo del usuario. Estos agentes trabajan independientemente y realizan los cómputos paralelos de los repasos de la optimización.

Los agentes se dividen en tres tipos: locales, remotos y en nube (MQL5 Cloud Network). Los agentes locales se instalan automáticamente durante la instalación de la plataforma. Su número es igual al número de núcleos lógicos que tiene el procesador del ordenador.

Los agentes remotos y de nube trabajan en otros ordenadores. Para más detalles diríjase a las secciones "Cómo acelerar la optimización usando un grupo local de agentes" y "Cómo acelerar la optimización usando la red de computación en la nube MQL5 Cloud Network".

Abra la pestaña "Agentes" del Probador de Estrategias y elija el tipo de agentes que va a utilizar para la simulación.

Consejos y particularidades:

- Para ahorrar la batería del portátil, se puede desconectar los agentes locales y usar sólo los agentes remotos y en la nube.

- Si la simulación/optimización no ha sido finalizada de forma forzada (sin pulsar el botón "Parar" en la pestaña de configuraciones, y sin cerrar la plataforma), los procesos de los agentes locales utilizados no se descargan de la memoria del ordenador durante cinco minutos. Esta particularidad permite evitar retardos relacionados con la preparación de datos históricos e inicio de procesos del agente cuando queramos volver a iniciar la simulación/optimización del mismo EA, en el mismo símbolo, timeframe e intervalo de tiempo.

- Junto con la plataforma se instalan sólo los agentes locales. Se utilizan sólo en el Probador de Estrategias de la plataforma local. Los agentes remotos que también se puede conectar a la red de computación global MQL5 Cloud Network pueden ser instalados únicamente de forma manual.

Cómo acelerar la optimización usando un grupo local de agentes #

Se puede comprar un procesador multinúcleo, pero eso no permitirá multiplicar la cantidad de tareas ejecutadas simultáneamente. El Probador de Estrategias permite crear su propio grupo computacional de agentes en la red local.

¿Cómo crear un grupo de agentes? #

Realice la instalación de los agentes en cada ordenador de la red local. Si ya tiene instalado en el ordenador la plataforma comercial, abra el administrador de agentes de prueba con el comando correspondiente en el menú "Herramientas".

De lo contrario, puede descargar la aplicación por separado para la gestión de agentes MetaTrader 5 Strategy Tester Agent y realizar el sencillo proceso de instalación.

En el administrador, abra la pestaña Agentes:

- Elija la cantidad de agentes que necesita instalar. Los agentes se instalan según la cantidad de núcleos lógicos del procesador.

- Indique la contraseña para conectarse a los agentes.

- Elija el diapasón de puertos para la conexión.

- Pulse Añadir.

Después de la instalación los agentes están listos para ser usados desde otros ordenadores en la red local.

Los agentes remotos se puede utilizar sólo en los sistemas operativos de 64 bits. Para ahorrar el volumen del tráfico y el espacio del disco, y también por razones de seguridad, en los agentes remotos:

|

¿Cómo conectar los agentes? #

Abra el Probador de Estrategias. Elija en la pestaña "Agentes" el punto "Local Network Farm" y pulse "Añadir" en el menú contextual.

El método más sencillo y rápido de adición es el escaneo de la red local según el diapasón de las direcciones IP y los puertos. Indíquelos, así como la contraseña para la conexión a los agentes que fue establecida durante la instalación.

Pulse "Finalizar" y todos los agentes hallados se encontrarán disponibles para la simulación.

Otras opciones para añadir agentes:

- Añadir agentes (por la dirección IP o el nombre del dominio) – indique la dirección IP o el nombre del dominio donde están instalados los agentes, el rango de puertos y la contraseña para conectarse a los agentes.

- Importar desde archivo *.mt5 – seleccione esta opción, pulse "Siguiente" y especifique el archivo *.mt5 desde el cual van a importarse los agentes.

|

¿Cómo editar los ajustes del agente? #

para editar los ajustes del agente, ejecute el comando "![]() Editar" en su menú contextual.

Editar" en su menú contextual.

En la ventana de ajustes hay siguientes campos:

- Nombre – nombre del agente;

- Dirección – dirección IP y puerto para conectarse al agente separados por dos puntos;

- Contraseña – contraseña de conexión;

- Habilitar – si está opción se queda desmarcada, el agente no va a utilizarse durante la simulación y optimización.

En los ajustes de los agentes locales está disponible sólo la opción de habilitar/deshabilitar.

Importar y exportar los ajustes de agentes remotos #

Con el fin de facilitar la configuración de los agentes remotos, en la plataforma está prevista la opción de importar y exportar sus ajustes en los archivos de texto. Los archivos de ajustes tienen la extensión *.mt5. Los comandos de importación y exportación se encuentran en el menú contextual de la pestaña "Agentes".

El archivo con los ajustes de los agentes tiene el formato siguiente: Name;Address:port;Password;Description;Enable

- Name – nombre del agente;

- Address:port – dirección IP y puerto para conectarse al agente separados por dos puntos;

- Password – contraseña de conexión;

- Description – descripción del hardware que utiliza el agente;

- Enable – modo de operatividad: 1 – agente habilitado, 0 – agente deshabilitado.

Los ajustes de diferentes agentes se separan con el carácter de nueva línes.

Cómo acelerar la optimización usando la red de computación en la nube MQL5 Cloud Network #

La red de computación en la nube MQL5 Cloud Networkpermite llevar a cabo la optimización de un EA en el más breve plazo, utilizando las potencias computacionales de miles de ordenadores. Esta red une los agentes remotos de los usuarios y distribuye las tareas de optimización entre ellos. El Probador de Estrategias se conecta a la red de computación en la nube a través de varios puntos de acceso que están distribuidos según la ubicación territorial (por ejemplo, MQL5 Cloud Europe).

Particularidades de trabajo de MQL5 Cloud Network #

- La potencia entera de la red MQL5 Cloud Network se utiliza sólo durante el repaso completo de parámetros (optimización lenta).

- Durante la optimización genética de los EAs se utilizan los agentes sólo de un punto de acceso, lo que está relacionado con las particularidades del mismo algoritmo genético.

- El modo de optimización genética se activa automáticamente si el número total de pasos de la optimización supera 100 000 000.

- La red MQL5 Cloud Network se puede utilizar sólo en los sistemas operativos de 64 bits.

- Aparte de utilizar MQL5 Cloud Network, Usted puede ofrecer sus propias potencias computacionales a través de la red. Para instalar los agentes remotos y hacerlos disponibles en la red, utilice una unidad especial "MetaTester".

- Usted puede encontrar más detalles sobre la red MQL5 Cloud Network en la página oficial.

Pago por el uso de MQL5 Cloud Network #

- El uso de los agentes de la red MQL5 Cloud Network es de pago. La fórmula del cálculo del coste por el uso se describe en la sección correspondiente. El balance actual de la cuenta MQL5.community se muestra por encima de la lista de los agentes en la nube.

- Para poder usar MQL5 Cloud Network, hay que tener en la cuenta de MQL5.community por lo menos 1 dólar estadounidense. Las tareas se distribuyen en bloques en distintos puntos de acceso, en consecuencia el usuario ha de tener la posibilidad de pagar dichos servicios. La red no puede calcular de antemano la duración y la cantidad de recursos necesarios para el cálculo de estas tareas.

Activar MQL5 Cloud Network #

Para usar los agentes de la red, hay que activarlos con el comando "![]() Habilitar" en el menú contextual. Dado que el servicio MQL5 Cloud Network es de pago, el usuario debe disponer de una cuenta en la página MQL5.community, a través de la cual se realizan todas las operaciones. La información sobre las cuentas se encuentra en la pestaña "MQL5.community" en los ajustes de la plataforma.

Habilitar" en el menú contextual. Dado que el servicio MQL5 Cloud Network es de pago, el usuario debe disponer de una cuenta en la página MQL5.community, a través de la cual se realizan todas las operaciones. La información sobre las cuentas se encuentra en la pestaña "MQL5.community" en los ajustes de la plataforma.

Si la información sobre la cuenta en MQL5.community no ha sido especificada antes, al activar los agentes de MQL5 Cloud Network, se le propone hacerlo

Si todavía no está registrado, utilice el enlace para crear una cuenta nueva.

Empezar los cálculos con el uso de MQL5 Cloud Network #

Al igual que ocurre con la optimización convencional, necesita establecer los ajustes de prueba y parámetros de entrada del EA, y luego pulsar "Empezar". En la pestaña "Agentes" se puede ver que el Probador distribuye las tareas entre los agentes disponibles. Para cada punto de acceso se muestra el número de agentes disponibles y utilizados en este momento.

Hay ocasiones cuando los traders necesitan realizar la optimización con decenas y miles de repasos en un plazo razonable. A través del Probador multihilo y la red en la nube MQL5 Cloud Network Usted puede en una hora realizar los cálculos que con sus propias potencias computacionales podrían requerir varios días. La potencia computacional de miles de núcleos está disponible en la plataforma comercial.

Cada paso de optimización tiene limitaciones. El asesor probado no podrá escribir más de 4 GB de información en el disco y utilizar más de 4 GB de RAM. Si se excede el límite, el agente de la red no podrá completar el cálculo correctamente y usted no obtendrá el resultado. En este caso, se le cobrará el tiempo ya dedicado a los cálculos. |