- Expert Advisors et Indicateurs Personnalisés

- Où Trouver des Robots de Trading et des Indicateurs

- Comment créer un Expert Advisor ou un indicateur

- Tester une Stratégie

- Comment le Testeur télécharge les données historiques

- Optimiser une Stratégie

- Fonctionnalités de Test

- Rapport de Test

- Visualiser les Tests

- Journal de Test

- Types d'Optimisation

- Ticks Réels et Ticks Générés

- MetaTester et les Agents Distants

- Variables Globales

Optimiser une Stratégie

Le Testeur de Stratégie vous permet de tester et d'optimiser les stratégies de trading (Expert Advisors) avant de les utiliser pour du trading en réel. Pendant les tests, un Expert Advisor est exécuté une seule fois sur les données historiques avec les paramètres initiaux. Pendant les optimisations, une stratégie de trading est exécutée plusieurs fois avec des ensembles de paramètres différents, ce qui permet de sélectionner la meilleure combinaison.

Le Testeur de Stratégie est un outil multi-devises pour tester et optimiser les stratégies utilisant plusieurs instruments financiers. Le testeur traite automatiquement les informations de tous les symboles utilisés dans la stratégie de trading, vous n'avez donc pas à spécifier la liste des symboles à tester/optimiser.

Le Testeur de Stratégie est multi-thread, ce qui permet d'utiliser toutes les ressources disponibles de l'ordinateur. Les tests et les optimisations sont effectués en utilisant les agents spéciaux de calcul installés sous forme de services sur l'ordinateur de l'utilisateur. Les agents travaillent indépendamment et permettent le traitement parallèle des passes d'optimisation.

Un nombre illimité d'agents distants peuvent être connectés au Testeur de Stratégie. De plus, le Testeur de Stratégie peut accéder au Réseau MQL5 Cloud Network. Il rassemble des milliers d'agents du monde entier, et cette puissance de calcul est disponible pour tout utilisateur de la plateforme de trading.

En plus du test et de l'optimisation des Expert Advisors, vous pouvez utiliser le Testeur de Stratégie pour tester la façon d'opérer des indicateurs personnels dans le mode visuel. Cette caractéristique permet de tester facilement le fonctionnement des versions de démonstration des indicateurs téléchargés sur le Market.

Comment Optimiser #

Optimisation signifie plusieurs exécutions d'un Expert Advisor sur les données historiques avec différents paramètres, afin de trouver la meilleure combinaison. Différentes combinaisons des paramètres d'entrée d'un Expert Advisor sont testées pendant plusieurs passes d'exécutions pour trouver les meilleures.

|

Regardez la vidéo : Comment tester les Expert Advisors et les Indicateurs avant de les acheter Regardez la vidéo pour apprendre comment tester un robot de trading avant de l'acheter sur le Market. Chaque produit du Market est fourni avec une version de démonstration gratuite qui peut être testée dans le Testeur de Stratégie. Regardez la vidéo pour plus de détails. |

Sélection Rapide des Tâches d'Optimisation #

Après le lancement du testeur, au lieu de plusieurs paramètres, l'utilisateur voit une liste de tâches standard, en sélectionnant celles qu'il peut commencer à tester rapidement. Cela sera particulièrement utile pour les utilisateurs sans expérience préalable.

Certaines des principales tâches de test et d'optimisation de stratégie sont présentées dans la page de démarrage. De plus, l'une des tâches précédemment effectuées peut être redémarrée à partir de cette page. Si vous avez exécuté de nombreuses tâches et qu'elles ne rentrent pas dans la page de démarrage, utilisez la barre de recherche. Vous pouvez trouver un test par n'importe quel paramètre : nom du programme, symbole, délai, mode de modélisation, etc.

Après avoir sélectionné une tâche, l'utilisateur procède à la configuration des paramètres de test supplémentaires : sélection d'un Expert Advisor, symbole, période de test, etc. Tous les paramètres non pertinents qui ne sont pas requis pour les tâches sélectionnées sont masqués dans la page de configuration. Par exemple, si des calculs mathématiques sont sélectionnés, seuls deux paramètres doivent être spécifiés : la sélection d'un programme à tester et le mode d'optimisation. Les paramètres de période de test, de délai et de génération de ticks seront masqués.

Toutes les options d'optimisation disponibles seront expliquées ci-dessous.

Comment sélectionner un robot de trading à tester #

Cliquez sur "![]() Tester" dans le menu contextuel de l'Expert Advisor dans la fenêtre du Navigator.

Tester" dans le menu contextuel de l'Expert Advisor dans la fenêtre du Navigator.

Après cela, l'Expert Advisor est sélectionné dans le Testeur de Stratégie.

Activez les symboles nécéssaires dans le Market Watch pour les Expert Advisors multi-devises #

Le Strategy Tester permet de backtester (tester dans le passé) des stratégies utilisant plusieurs symboles. De tels robots de trading sont appelés par convention des Expert Advisors multi-devises.

Le testeur télécharge automatiquement l'historique des symboles nécessaires depuis la plateforme de trading (et non pas depuis le serveur de trading !) au premier appel aux données du symbole. Seules les données manquantes de l'historique sont téléchargées en supplément depuis le serveur de trading.

Avant de commencer l'optimisation d'un Expert Advisor multi-devises, sélectionnez les symboles requis pour le test dans le Market Watch. Dans le menu contextuel, cliquez sur "![]() Symboles" et activez les instruments souhaités.

Symboles" et activez les instruments souhaités.

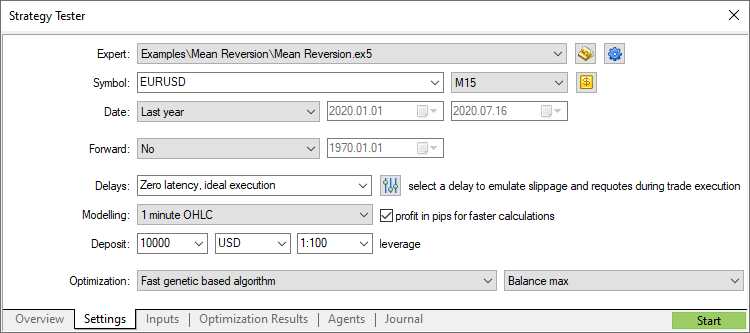

Choisir les Paramètres d'Optimisation #

Avant de démarrer l'optimisation, sélectionnez l'instrument financier sur lequel le robot de trading doit être testé, la période et le mode.

Symbole et période

Sélectionnez le graphique principal pour les tests et l'optimisation. La sélection de symboles est nécessaire pour déclencher les événements OnTick() contenus dans les Expert Advisors. En outre, le symbole et la période sélectionnés affectent les fonctions spéciales du code de l'Expert Advisor qui utilisent les paramètres de graphique actuels (par exemple, Symbol() et Period()). En d'autres termes, le graphique auquel l'Expert Advisor est attaché doit être sélectionné ici.

Date

Sélectionnez la période de test et d'optimisation. Vous pouvez sélectionner l'une des périodes prédéfinies ou définir un intervalle de temps personnalisé. Pour définir une période personnalisée, entrez les dates de début et de fin dans les champs appropriés à droite.

La particularité du testeur est qu'il télécharge en outre certaines données précédant la période spécifiée (pour ne former pas moins de 100 bars). Ceci est nécessaire pour un test et une optimisation plus précis. Par exemple, si vous testez sur une période d'une semaine, deux années supplémentaires sont téléchargées.

S'il n'y a pas suffisamment de données d'historique pour former 100 barres supplémentaires (c'est particulièrement important pour les périodes mensuelles et hebdomadaires), par exemple, lorsque vous spécifiez un début de test proche du début des données d'historique existantes, la date de début du test sera automatiquement décalée. Un message correspondant est ajouté au journal du Strategy Tester.

Avancé

Cette option permet de vérifier les résultats d'optimisation en utilisant une période avancée prédéfinie afin d'éviter le sur-ajustement des intervalles de temps d'optimisation. Lors de l'optimisation avancée, la période définie dans le champ Date est divisée en deux parties en fonction de la période avancée sélectionnée (un demi, un tiers , un quart ou une période personnalisée lorsque vous spécifiez la date limite des tests à terme).

L'optimisation de l'Expert Advisor est effectuée à l'aide des données de la première période. Après cela, 10% (dans la recherche complète) ou 25% (dans l'algorithme génétique) des meilleures exécutions sont sélectionnés et testés sur la période avant. Les résultats des meilleures exécutions d'optimisation sur les deux périodes peuvent être comparés avec les onglets Résultats d'Optimisation et Résultats Avancés.

Exécution

Le testeur de stratégie active l'émulation des retards du réseau lors de l'exécution de l'Expert Advisor afin de fournir des conditions de test proches de la réalité. Un certain délai est inséré entre le placement d'une demande de trade et son exécution dans le testeur de stratégie. A partir du moment de l'envoi de la demande jusqu'à son exécution, le prix peut changer. Cela permet aux utilisateurs d'évaluer comment la vitesse de traitement des transactions affecte les résultats des transactions.

En mode exécution instantanée, les utilisateurs peuvent également vérifiez la réponse de l'EA à une requote du serveur de trading. Si la différence entre les prix demandés et d'exécution dépasse la valeur de la déviation spécifiée dans la commande, l'EA reçoit une requote.

Veuillez noter que les retards ne fonctionnent que pour les transactions effectuées par un EA (passer des ordres, en modifiant le niveaux d'arrêt, etc.). Par exemple, si un EA utilise des ordres en attente, les retards ne sont appliqués qu'à la passation de l'ordre mais pas à l'exécution de l'ordre (en conditions réelles, l'exécution se produit sur le serveur sans retard du réseau).

Pas de retard

Dans ce mode, tous les ordres sont exécutés aux prix demandés sans requotes. Le mode est utilisé pour vérifier les performances d'un EA dans des conditions "idéales".

Délai aléatoire

Le mode Délai aléatoire permet de tester un Expert Advisor dans des conditions proches des conditions réelles. La valeur du délai est générée comme suit : un nombre de 0 à 9 est sélectionné au hasard - c'est le nombre de secondes pour un retard ; si un nombre sélectionné est égal à 9, un autre nombre de la même plage est sélectionné au hasard et ajouté au premier.

Ainsi, la possibilité d'un retard de 0 à 8 secondes est de 90%, la possibilité d'un délai de 9 à 18 secondes correspond à 10%.

Délai fixe

Vous pouvez sélectionner l'une des valeurs de délai prédéfinies ou en définir une personnalisée. La plateforme mesure le ping vers le serveur de trading et vous permet de définir cette valeur comme un retard dans le testeur afin que vous puissiez tester un robot dans des conditions aussi proches que possible des conditions réelles.

Mode de génération de ticks

Sélectionnez l'un des modes de génération de ticks :

- Tous les tick - le mode le plus précis mais le plus lent. Tous les ticks sont simulés dans ce mode.

- Chaque tick basé sur des ticks réels fournit des conditions proches des conditions vraies. Les tests sont effectués à l'aide de ticks réels d'instruments financiers, accumulés par les courtiers. Aucune simulation n'est effectuée. En raison de la grande taille des données de ticks, leur téléchargement à partir du serveur d'un courtier lors du premier test peut prendre du temps.

- 1 minute OHLC - dans ce mode seulement 4 prix (Open, High, Low et Close) de chaque barre des minutes sont émulés.

- Prix d'ouverture uniquement - dans ce mode, les prix OHLC sont également modélisés, mais seul le prix d'ouverture est utilisé pour les tests/optimisation.

- Calculs mathématiques - dans ce mode, le testeur ne télécharge pas les données d'historique et les informations sur les symboles, et ne génère pas de ticks. Seules les fonctions OnInit(), OnTester() et OnDeinit() sont appelées. Ainsi, un testeur peut être utilisé pour divers calculs mathématiques où la sélection de paramètres est requise.

Pour plus d'informations sur la génération de ticks, veuillez lire la section appropriée.

Le calcul des bénéfices en pips peut accélérer le processus de test sans qu'il n'y ait besoin de recalculer le profit pour effectuer un dépôt dans la devise en utilisant les taux de conversion (et il n'est donc pas nécessaire de télécharger l'historique des prix approprié). Les calculs de swap et de commission sont éliminés dans ce mode.

Veuillez noter que le contrôle de marge n'est pas effectué dans ce mode. Vous ne devez l'utiliser que pour une estimation rapide et approximative de la stratégie, puis vérifier les résultats obtenus en utilisant des modes plus précis.

Dépôt initial et effet de levier

Spécifiez le montant du dépôt initial utilisé pour les tests et l'optimisation. La devise de dépôt du compte connecté est utilisée par défaut, mais vous pouvez spécifier n'importe quelle autre devise. Veuillez noter que des taux croisés pour la conversion du profit et de la marge dans la devise de dépôt spécifiée doivent être disponibles sur le compte, pour garantir des tests appropriés. Seuls les symboles avec le type de calcul "Forex" ou "Forex sans effet de levier" peuvent être utilisés comme taux croisés.

Ensuite, sélectionnez l'effet de levier pour les tests et l'optimisation. L'effet de levier influence le montant des fonds réservés sur le compte en tant que marge sur les positions et les ordres.

Saut rapide vers l'édition de l'EA

Si vous disposez du code source de l'Expert Advisor sélectionné, vous pouvez cliquer sur ce bouton pour passer à son édition dans MetaEditor.

Gestion des paramètres de l'optimisation

Utilisez ce menu pour gérer les paramètres du testeur : enregistrez les ensembles de paramètres pour divers Expert Advisors dans des fichiers ini et accédez-y en quelques clics plus tard. Les paramètres d'optimisation actuels peuvent également être copiés dans le presse-papiers en appuyant sur Ctrl+C. Vous pouvez les modifier dans votre éditeur de texte préféré, puis les copier et les télécharger dans le testeur en utilisant Ctrl+V.

Dans le même menu, vous pouvez sélectionner rapidement les derniers programmes utilisés, les derniers paramètres de graphique et les périodes de test.

De plus, vous pouvez accéder rapidement à l'un des résultats d'optimisation, ainsi qu'aux paramètres avec lesquels le résultat a été obtenu.

Paramètres de symboles personnalisés pour les tests

Vous pouvez modifier les paramètres du principal instrument de trading utilisé pour les tests/optimisation. Presque tous les paramètres de spécification peuvent être écrasés : volumes, modes de trading, exigences de marge, mode d'exécution et autres paramètres.

Paramètres des tests avancés

Définissez vos propres paramètres de compte de trading lors du test de stratégies, telles que les limites de trading, les paramètres de marge et les commissions. Cette option permet la simulation des différentes conditions de trading proposées par les courtiers.

Optimisation

Sélectionnez le mode d'optimisation :

- Algorithme complet lent - test de toutes les combinaisons possibles des paramètres d'entrée sélectionnés.

- Algorithme génétique rapide - recherche les meilleures valeurs des paramètres d'entrée basés sur l'algorithme génétique.

- Tous les symboles sélectionnés dans le Market Watch - test du même ensemble de paramètres d'entrée avec différents instruments de trading.

Pour plus de détails sur les types disponibles, veuillez lire la section correspondante.

Critère d'optimisation

Le critère d'optimisation est un certain facteur, dont la valeur définit la qualité d'un ensemble de paramètres testé. Plus la valeur du critère d'optimisation est élevée, meilleur est le résultat du test avec l'ensemble de paramètres donné. Il n'est utilisé que pour l'optimisation génétique.

|

L'optimisation rapide basée sur l'algorithme génétique est activée en sélectionnant le critère d'optimisation dans le champ situé sur la droite. Ce champ définit le paramètre grâce auquel les meilleures exécutions de l'Expert Advisor seront sélectionnées. Plus la valeur du paramètre sélectionné est grande, meilleur sera le résultat.

Après avoir réglé tous les paramètres, cliquez sur "Démarrer". Ceci lancera le processus de test et d'optimisation.

|

Sélection des Paramètres d'Entrée #

Les paramètres d'entrée vous permettent de contrôler le comportement de l'Expert Advisor, de l'adapter aux différentes conditions du marché et à un instrument financier spécifique. Par exemple, vous pouvez étudier les performances de l'Expert Advisor avec des valeurs différentes de Stop Loss et de Take Profit, différentes périodes pour la moyenne mobile utilisée pour l'analyse du marché et la prise de décision, etc.

L'optimisation consiste à tester différentes valeurs et combinaisons des paramètres d'entrée pour obtenir les meilleurs résultats.

Pour activer l'optimisation d'un paramètre, cochez la case à cocher correspondante. Définissez ensuite l'intervalle de valeurs ainsi que le pas de changement pour le test. Vous pouvez sélectionner un paramètre ou plus. Le nombre total de combinaisons possibles est affiché sous la liste des paramètres.

Ensembles de paramètres. Vous pouvez retourner aux paramètres actuels de votre programme MQL5 à tout moment en sauvegardant l'ensemble de ses paramètres avec le menu contextuel :

- Pour sauvegarder les paramètres sous forme de fichier sur votre ordinateur, cliquez sur "Sauver". Ces fichiers peuvent être déplacés entre des plateformes sur différents ordinateurs ou envoyés à d'autres utilisateurs.

- Pour sauvegarder les paramètres pour un usage futur dans la plateforme actuelle, cliquez sur "Sauver la Version". Ces ensembles sauvegardés seront disponibles ensuite dans le sous-menu "Charger une Version". Ils peuvent être réappliqués n'importe quand en sélectionnant la version désirée dans la liste.

Paramètres de Test Avancés #

Vous pouvez spécifier des paramètres de compte de trading personnalisés pendant les tests de stratégie, tels que les limites de trading, les paramètres de marge et les commissions. Cette option permet la simulation des différentes conditions de trading proposées par les courtiers.

Général

Dans cette section, vous pouvez définir le nombre maximum d'ordres et de positions ouverts, qui peuvent exister simultanément sur le compte. De plus, vous pouvez configurer des sessions pendant lesquelles le programme n'est pas autorisé à trader.

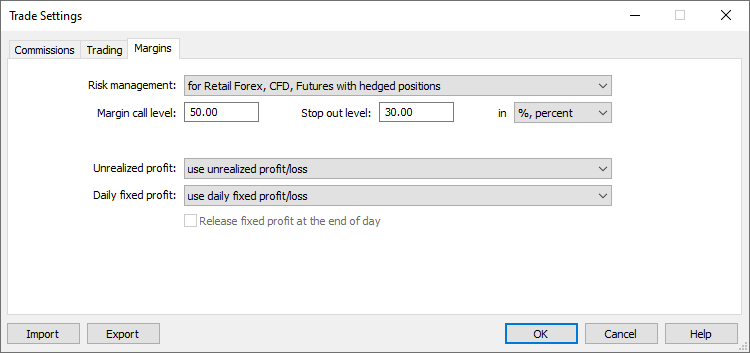

Marge

La section permet de configurer les règles de réservation de marge et les systèmes de comptabilité de position à utiliser pour les tests :

Modèle de gestion des risques : OTC et Bourse, compensation ou couverture.

Lorsque ce niveau est atteint, le compte passe à l'état d'Appel de Marge.

Lorsque ce niveau est atteint, tous les ordres sont annulés et toutes les positions de trading sont fermées. Ces niveaux peuvent être indiqués en argent et en pourcentage. Dans le premier cas, ils sont déterminés comme la valeur des capitaux propres du compte. Si "En pourcentage" est sélectionné, les niveaux sont définis comme la valeur "Niveau de marge" du compte (Capitaux Propres/Marge*100).

La méthode de comptabilisation des bénéfices/pertes flottants actuels dans le calcul de la marge libre est spécifiée ici :

- Ne pas utiliser les bénéfices/pertes non réalisés - les bénéfices/pertes des positions ouvertes ne sont pas inclues dans le calcul.

- Utiliser les bénéfices/pertes non réalisés - inclut les bénéfices/pertes des positions ouvertes dans le calcul.

- Utiliser les bénéfices non réalisés - inclut uniquement les bénéfices.

- Utiliser les pertes non réalisées - seules les pertes sont inclues.

La méthode de comptabilisation des bénéfices/pertes réalisés quotidiennement par le trader dans le calcul de la marge libre est spécifié ici :

- Utiliser le bénéfice/perte fixe quotidien - inclut le bénéfice et la perte de marge libre reçus au cours d'une journée de trading.

- Utiliser le perte fixe quotidienne - n'inclut que les pertes reçues pendant la journée de trading. Au cours de la journée, le bénéfice obtenu est accumulé dans le champ du compte spécial ("Bloqué"). À la fin de la journée de trading, le profit accumulé est libéré (réinitialisé) et ajouté au solde du compte (inclus dans la marge libre).

Libérer le bénéfice fixe à la fin de la journée - cette option n'est disponible que si l'option "Utiliser la perte fixe quotidienne" est sélectionnée. Si elle est activée, le profit accumulé sera libéré (et donc inclus dans la marge libre) à la fin de la journée. Sinon, ce montant de profit restera bloqué.

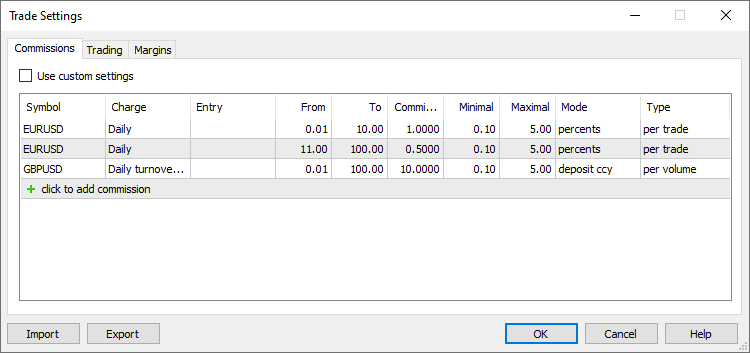

Commission

Cette section permet de contrôler les commissions facturées sur toutes les opérations de trading :

- La commission peut être à un ou plusieurs niveaux, c'est-à-dire être égale quel que soit le volume/chiffre d'affaires de la transaction ou dépendre de leur taille.

- La commission peut être facturée immédiatement lors de l'exécution de la transaction ou à la fin d'un jour/mois de trading.

- Des commissions distinctes peuvent être facturées en fonction du sens de l'opération : entrée, sortie ou les deux types d'opération.

- La commission peut être facturée par lot ou par transaction.

- La commission peut être calculée en argent, en pourcentage ou en points.

Pour appliquer les paramètres de commission du compte de trading actuel, activez l'option "Utiliser des commissions prédéfinies".

Paramètres de commission

Activez l'option permettant d'utiliser les paramètres de commission actuels du compte de trading au lieu des paramètres personnalisés spécifiés ci-dessous.

Spécifiez le nom du symbole pour lequel vous configurez des commissions. Plusieurs paramètres peuvent être ajoutés pour chaque symbole. Ainsi, vous pouvez configurer des commissions à plusieurs niveaux qui dépendent du volume de la transaction ou du chiffre d'affaires.

La commission peut être facturée immédiatement après chaque transaction, ou il peut être accumulé pendant la journée ou le mois de négociation, puis facturé en une seule opération :

- Instant - les commissions sont facturées instantanément lors de l'exécution de chaque transaction. La taille de la commission instantanée est affichée dans le champ Commission des transactions. En mode instantané, seule la commission en volume peut être spécifiée (pas en chiffre d'affaires).

- Quotidien - le montant de la commission est cumulé pendant une journée dans un champ d'état de compte spécial "Bloqué". À la fin de la journée, le montant accumulé est débité du compte dans une opération de solde distincte (une opération de type Commission quotidienne ou Commission journalière d'agent).

- Mensuellement - le montant de la commission est accumulé pendant le mois dans un champ d'état de compte spécial "Bloqué". À la fin du mois, le montant accumulé est débité du compte avec une opération de solde distincte (une transaction de type Commission mensuelle ou Commission mensuelle de l'agent).

En outre, une commission peut être facturée en fonction du volume de chaque transaction ou du chiffre d'affaires journalier/mensuel. L'option sélectionnée détermine l'entité dont les volumes sont indiqués dans les champs "De" et "À" : transaction ou chiffre d'affaires.

- Volume - les niveaux de commission sont définis en fonction du volume (nombre de lots) de chaque transaction exécutée dans une opération de trading. Par exemple, si vous définissez des niveaux de 0 à 10 et de 12 à 20, une transaction de 15 lots sera soumise à la commission de deuxième niveau. Cette option est utilisée dans les modes Quotidien, Mensuel ou Instantané.

- Retourner l'argent - les niveaux de commission sont définis en fonction du chiffre d'affaires en argent sur la période sélectionnée (jour ou mois). Par exemple, les niveaux sont définis sur 0 - 500, 501 - 1000 et la commission est facturée mensuellement. La commission de premier niveau sera facturée jusqu'à ce que le coût total des opérations dépasse 500 unités. Dès que le chiffre d'affaires dépasse la valeur de 500, toutes les transactions ultérieures seront soumises à la commission de second niveau.

Par défaut, le chiffre d'affaires est calculé dans la devise de dépôt : le prix de chaque transaction est calculé et converti dans la devise de dépôt. Par exemple, le prix d'achat d'1 lot EURUSD avec une taille de contrat de 100 000 est de 100 000 EUR. Si votre devise de dépôt est USD, le prix de la position est converti en EURUSD au moment de la transaction (dans ce cas, il s'agit du prix de l'opération). - Volume d'overturn - les niveaux de commission sont fixés en fonction du volume d'opérations de trading (nombre de lots) sur la période sélectionnée (jour ou mois).

En mode quotidien et mensuel, des commissions sont facturées pour les transactions dans les deux sens (lors de l'ouverture/l'augmentation d'une position et lors de la fermeture d'une position ou d'une partie de celle-ci). Pour les commissions instantanées, la direction des transactions peut être définie manuellement.

Pour les transactions d'annulation avec le type d'entrée/sortie, "In" signifie que la commission n'est facturée que sur le volume de la position nouvellement ouverte, "Out" signifie commission sur le volume fermé. Les règles suivantes s'appliquent aux transactions Close By :

- Aucune commission n'est facturée sur les transactions Close Buy lorsque "Tous" ou "Dans" est sélectionné, car la commission est facturée sur deux transactions originales. Par exemple, une commission de 1 USD est facturée sur chaque transaction. Lorsqu'un trader effectue une transaction d'entrée Buy 1.00 EURUSD et une transaction d'entrée Sell 1.00 EURUSD, une commission de 2 USD sera facturée. Lorsque la position de 1.00 EURUSD est clôturée par la position Sell de 1.00 EURUSD, le client ne sera pas facturé de commission supplémentaire.

- Si "Out" est sélectionné, une commission sur les deux transactions Close By sera facturée, et le total la valeur de la commission sera écrite dans l'opération de sortie principale (dans laquelle le profit/la perte est spécifié). Par exemple, une commission de 1 USD est facturée sur chaque transaction. Lorsqu'un trader effectue une transaction d'entrée Buy de 1.00 EURUSD et une transaction d'entrée Sell de 1.00 EURUSD, aucune commission ne sera facturée. Lorsque la position de 1.00 EURUSD est clôturée par la position Sell de 1.00 EURUSD, une commission de 2 USD sera facturée. Une commission de 2 USD sera spécifiée dans la première transaction "out by", et une commission nulle sera spécifiée dans le second accord.

Le volume de transaction minimum (chiffre d'affaires) à partir duquel la commission sera facturée. Les plages ne doivent pas se chevaucher. Dans le cas contraire, la commission sera facturée pour toutes les plages dans lesquelles l'opération s'inscrit.

Le volume maximal des transactions (chiffre d'affaires ) à partir duquel la commission sera facturée. Les plages ne doivent pas se chevaucher. Sinon, la commission sera facturée pour toutes les fourchettes dans lesquelles l'opération s'inscrit.

Montant des frais de commission. Les unités de commission dépendent de la méthode de calcul de commission sélectionnée dans le champ Mode.

Montant minimum de la commission. Les unités de valeur dépendent du mode de calcul sélectionné (dans la devise de base, la devise du groupe, les points. etc.). Si vous ne souhaitez pas limiter le montant minimum de la commission, définissez la valeur 0.

Montant maximum de la commission. Les unités de valeur dépendent du mode de calcul sélectionné (dans la devise de base, la devise du groupe, les points. etc.). La valeur maximale de la commission ne peut pas être inférieure à la commission minimale. Si vous ne souhaitez pas limiter le montant maximal de la commission, définissez la valeur 0.

Unités de calcul des frais de commission :

- Devise de dépôt - la commission est calculée dans la devise de dépôt spécifiée pour le groupe.

- Devise de base - la commission est calculée dans la devise de base du symbole tradé. < li>Devise de profit - la commission est calculée dans la devise de profit du symbole tradé.

- Devise de marge - la commission est calculée dans la devise des exigences de marge spécifiée pour le symbole tradé.

- Points - la commission est calculée en points de prix du symbole tradé. La valeur du point est calculée comme le profit d'une position dans la même direction, avec le volume de 1 lot et la différence entre les prix d'ouverture et de clôture égale à 1 pip (point).

- Pourcentages - cette méthode de calcul permet de facturer une commission en % du coût réel de la transaction/du chiffre d'affaires. Le coût est calculé dans la devise de base du symbole comme le produit de son prix, de la taille du contrat et du volume en lots (pour les symboles à terme et d'options : volume en lots * Taille du tick / Prix du tick). Par défaut, la valeur de transaction/chiffre d'affaires calculée dans la devise de base est convertie dans la devise de dépôt ; puis la commission finale (le pourcentage spécifié) est calculée en fonction de la valeur résultante.

Type de facturation de la commission :

- Par transaction - une commission sera facturée pour chaque transaction effectuée.

- Par volume - des commissions sont facturées par lot (volume) de transactions exécutées. Seul le volume de demandes de trades exécuté est pris en compte.

Paramètres de Tests des Symboles Personnalisés #

Vous pouvez écraser les paramètres de l'instrument de trading principal, pour lequel des tests/optimisations sont effectués. Presque tous les paramètres de la spécification peuvent être écrasés : volumes, modes de trading, exigences de marge, mode d'exécution et autres paramètres. Ainsi, si vous avez besoin de vérifier un Expert Advisor dans des conditions différentes, il n'est pas nécessaire de créer un symbole personnalisé distinct et de télécharger son historique. Cela peut être fait en modifiant les paramètres de symbole standard.

Si la spécification du symbole est personnalisée, l'icône d'engrenage et l'icône de symbole sont marquées d'un astérisque. Cela montre que des paramètres personnalisés sont utilisés pour le test en cours.

Début de l'Optimisation #

Pour lancer l'optimisation, cliquez sur "Démarrer" dans l'onglet "Paramètres". L'avancement de l'optimisation est affiché sur la gauche.

Où Voir les Résultats de l'Optimisation #

Les résultats détaillés de chaque exécution de l'optimisation sont affichés dans l'onglet "Optimisation". L'onglet contient les résultats généraux du test, incluant le profit et le nombre de positions, mais aussi différentes statistiques pour aider à analyser la performance du robot de trading.

Consultez la section Rapport de test pour voir les détails.

Le rapport d'optimisation peut être trié sur n'importe quel paramètre en cliquant sur l'en-tête de la colonne. Utilisez le tri pour trouver la meilleure combinaison possible de paramètres et lancer un test unique pour un rapport détaillé.

Les valeurs suivantes sont affichées pour chaque passe d'optimisation :

- Passe – le numéro de la passe de test ;

- Résultat – la valeur résultat du paramètre qui est le critère d'optimisation pour la sélection des meilleures exécutions ;

- Profit – profit/perte de la passe ;

- Trades Total – le nombre total de positions (transactions qui ont résultées en un profit ou une perte) exécutées pour la passe ;

- Facteur de profit – le rapport du profit total sur la perte totale, en pourcentage. Une valeur de 1 signifie que ces paramètres sont égaux ;

- Rendement attendu – une valeur calculée de façon statistique reflétant la profitabilité/la perte moyenne d'une position ;

- Chute – la chute relative du compte, la plus grande perte, en pourcentage, depuis la valeur maximale du compte. Le retrait d'actifs par un Expert Advisor pendant l'optimisation est pris en compte pendant le calcul de la chute ;

- Facteur de recouvrement – ce paramètre indique le niveau de risque de la stratégie (les fonds qui sont à risque pour gagner le profit obtenu). Il est calculé comme étant le rapport entre le profit obtenu et la chute maximale ;

- Ratio de Sharpe : une mesure classique couramment utilisée pour évaluer la performance d'un gestionnaire de portefeuille, les résultats d'un fonds ou un système de trading. Le ratio est calculé comme suit (Rendement — Taux Sans Risque)/Ecart-type du Rendement. Dans le testeur de stratégie, le taux sans risque est supposé égal à zéro. Les valeurs de ratio sont généralement interprétées comme suit :

- Ratio de Sharpe < 0 – la stratégie n'est pas rentable. Mauvais.

- 0 < Ratio de Sharpe < 1,0 : le risque n'est pas payant. De telles stratégies peuvent être envisagées lorsqu'il n'y a pas d'alternative. Indéfini.

- Ratio de Sharpe ≥ 1,0 – cela peut signifier que le risque est payant et que le portefeuille/stratégie peut donner des résultats. Bon.

- Ratio de Sharpe ≥ 3,0 – une valeur élevée indique que la probabilité d'obtenir une perte dans chaque transaction particulière est très faible. Très bien.

- Entrées optimisées – en complément des valeurs statistiques générales, les valeurs des paramètres d'entrée définies pour cette exécution sont affichés ici.

Vous pouvez afficher/cacher certaines des colonnes ci-dessus grâce au menu contextuel. Pour plus de commodité, cochez l'option "Basculer vers les Résultats d'Optimisation" : une fois que le processus d'optimisation est terminé, le Strategy Tester basculera automatiquement vers l'onglet Résultats. La même commande est disponible dans le menu contextuel de l'onglet Journal.

Utilisez des filtres pour masquer les passes infructueuses de la liste :

- Passes sans trades

- Passes perdantes

- Passes avec un drawdown supérieur à 50%

- Passes avec un Facteur de Récupération inférieur à 1

- Passes avec un Ratio de Sharpe inférieur à 0,5

Le tableau avec les résultats d'optimisation est coloré comme suit pour permettre une analyse visuelle plus efficace :

- Solde : les valeurs supérieures au dépôt initial sont colorées en bleu et celles inférieures au dépôt initial sont affichées en rouge.

- Profit : le bleu est utilisé pour les valeurs supérieures à zéro et le rouge est utilisé pour les valeurs inférieures à zéro.

- Rendement Attendu: le bleu est utilisé pour les valeurs supérieures à zéro et le rouge est utilisé pour les valeurs inférieures à zéro.

- Drawdown : du vert (0-5%) au rouge (supérieur à 30%).

- Ratio de Sharpe : du vert (supérieur à 2) au rouge (inférieur à 0).

- Facteur de Récupération : du vert (supérieur à 2) au rouge (inférieur à 1).

- Critère Complexe : du vert foncé (> 80) au rouge (< 20).

|

Cache d'Optimisation #

Le cache stocke les données des passes d'optimisation calculées précédemment. Le testeur de stratégie stocke les données pour permettre de résumer l'optimisation après une pause et pour éviter le recalcul des passes de test déjà calculées.

Le cache d'optimisation est stocké dans [Répertoire des données de la Plateforme]\Tester\cache sous forme de fichiers binaires séparés pour chaque ensemble de paramètres optimisés de chaque Expert Advisor. Les fichiers sont nommés suivant la règle suivante : NomExpert.Symbole.Période.DateDébut.DateFin.ModeGénération.ModeOptimisation.Hash.opt. Avec :

- NomExpert – le nom de l'Expert Advisor optimisé.

- Symbole – intrument financier.

- Période – période (M1, H1, ...).

- DateDébut – la date du début de l'optimisation.

- DateFin – la date de fin de l'optimisation.

- ModeGénération – mode de génération des ticks : 0 – "Chaque tick", 1 – "Chaque tick basé sur les ticks réels", 2 – "1 minute OHLC", 3 – "Prix d'ouverture uniquement", 4 – "Calculs mathématiques".

- ModeOptimisation – type d'optimisation : 0 – "Algorithme complet lent", 1 – "Algorithme génétique rapide", 2 – "Tous les symboles sélectionnés dans le Market Watch".

- Hash – le hash calculé de tous les paramètres ci-dessus, qui est utilisé pour trouver les fichiers du cache.

Les fichiers du cache permettent de voir les résultats des optimisations précédentes. Ouvrez l'onglet "Résultats d'optimisation", sélectionnez un Expert Advisor et un fichier avec le cache d'optimisation désiré :

La liste contient tous les fichiers disponibles sur le disque du cache d'optimisation des Expert Advisor. La date de l'optimisation, les paramètres de test (symbole, période et intervalle) et les paramètres d'entrées sont affichés pour chaque fichier. Vous pouvez également filtrer les résultats d'optimisation par serveur de trading.

Depuis le mode de visualisation des résultats, vous pouvez aussi changer le critère d'optimisation, que vous avez sélectionné au début de l'optimisation. Il est affiché dans l'onglet Résultats et détermine la qualité d'un ensemble testé de paramètres d'entrée. Plus la valeur du critère d'optimisation est haute, meilleure est la passe de test. Sélectionnez le critère désiré dans la liste en haut de l'onglet et le testeur recalculera automatiquement toutes les valeurs de la colonne "Résultats".

Pour analyser les résultats dans un programme tiers, par exemple dans Microsoft Office Excel, le rapport d'optimisation peut être sauvegardé sous forme de fichier avec la commande "![]() Export en XML" du menu contextuel. Le mneu contextuel propose aussi les commandes d'import et d'export des fichiers du cache. Utilisez ces commandes pour transférer les résultats d'optimisation entre différentes plateformes.

Export en XML" du menu contextuel. Le mneu contextuel propose aussi les commandes d'import et d'export des fichiers du cache. Utilisez ces commandes pour transférer les résultats d'optimisation entre différentes plateformes.

|

La Visualisation des Résultats d'Optimisation #

Le Testeur de Stratégie de la plateforme de trading fournit un système puissant de visualisation présentant les résultats de l'optimisation. Ouvrez le "Graphique d'Optimisation". L'onglet contient différents types de graphiques, vous pouvez basculer de l'un à l'autre en utilisant le menu contextuel.

|

Tous les types de graphiques, excepté le graphique plat (2D) ont une ligne zéro (ou un plan si c'est un graphique à trois dimensions). Si la valeur de la balance est utilisée comme critère d'optimisation, cette ligne signifie habituellement le montant initial du dépôt, permettant de séparer visuellement les exécutions perdantes des gagnantes. Dans tous les autres cas, cette ligne est dessinée au niveau de la valeur zéro du critère d'optimisation. |

Graphique des résultats et graphique linéaire (1D) #

Un graphique avec les résultats d'optimisation est ouvert par défaut. Chaque exécution d'un Expert Advisor avec certains paramètres d'entrée est affichée sous la forme d'un point sur le graphique. Le numéro d'une exécution est affiché sur l'axe horizontal, la valeur du paramètre étant le critère d'optimisation est affichée sur l'axe vertical. Le graphique est coloré avec un dégradé du vert au rouge, en fonction de la valeur du critère d'optimisation.Le graphique est coloré avec un dégradé du vert au rouge, en fonction de la valeur du critère d'optimisation.

")

Le graphique linéaire (1D) montre la variation du paramètre sélectionné comme critère d'optimisation (axe vertical) dépendant de l'un des paramètres d'optimisation sélectionné pour l'axe horizontal. Pour sélectionner un paramètre pour l'axe horizontal, utilisez la commande "Axe X" du menu contextuel.

Graphique plat (2D) et graphique à trois dimensions (3D) #

Dans le mode de graphique à deux dimensions, la variation des paramètres sélectionnés utilisés pour l'optimisation sont affichés sur les deux axes. La variation du critère d'optimisation est affichée avec un dégradé de couleur. Plus la couleur est sombre, plus la valeur du critère d'optimisation est grande.

et graphique à trois dimensions (3D)")

Dans le mode de visualisation à trois dimensions, le changement des paramètres sélectionnés utilisés pour l'optimisation sont affichés sur les axes X et Y. La variation du critère d'optimisation est affichée sur l'axe vertical Z et utilise un dégradé de couleurs.

Pour sélectionner un paramètre pour les axes horizontaux et verticaux, utilisez les commandes "Axe X" et "Axe Y" du menu contextuel.

Gestion du graphique 3D à la souris

- Pour déplacer un graphique, déplacez sont point central avec le bouton gauche de la souris et déplacez le curseur.

- Pour faire tourner un graphique autour de son axe vertical, saisissez-le en dehors du centre et déplacez le curseur.

- Pour faire tourner un graphique autour de son axe horizontal, faites tourner la roulette de la souris tout en maintenant la touche "Ctrl".

- Pour zoomer/dézoomer dans un graphique, maintenez la touche "Ctrl" appuyée et déplacez le curseur de la souris verticalement dans la partie centrale du graphique en restant appuyé sur le bouton gauche de la souris.

- Pour déplacer le plan zéro, maintenez la touche "Ctrl" appuyée et déplacez le curseur de la souris verticalement en dehors de la partie centrale du graphique tout en maintenant le bouton gauche de la souris appuyé.

- Pour retourner à la position initiale du graphique, double cliquez sur son point central.

Gestion du graphique 3D au clavier

Action |

Touches |

|---|---|

Afficher/cacher la grille. |

G |

Basculer entre le remplissage solide et le remplissage avec des lignes. |

Espace |

Déplacer la caméra vers le haut (le graphique descend). |

Flèche vers le Haut |

Déplacer la caméra vers le bas (le graphique monte). |

Flèche vers le Bas |

Déplacer la caméra vers la droite (le graphique se déplace vers la gauche). |

Flèche vers la Droite |

Déplacer la caméra vers la gauche (le graphique se déplace vers la droite). |

Flèche vers la Gauche |

La caméra se rapproche (zoom sur le graphique). |

Plus |

La caméra s'éloigne (zoom en arrière du graphique). |

Moins |

Faire tourner le graphique vers le bas autour de son axe horizontal. |

Début |

Faire tourner le graphique vers le haut autour de son axe horizontal. |

Page Précédente |

Faire tourner le graphique autour de l'axe verticale dans le sens anti-horaire. |

Fin |

Faire tourner le graphique autour de l'axe vertical dans le sens horaire. |

Page Suivante |

Déplacer le plan zéro vers le haut de 1 unité. |

Ctrl+Flèche vers le haut |

Déplacer le plan zéro vers le bas de 1 unité. |

Ctrl+Flèche vers le bas |

Déplacer le plan zéro vers le haut de 10 unités. |

Ctrl+Page Précédente |

Déplacer le plan zéro vers le bas de 10 unités. |

Ctrl+Page Suivante |

Déplacer le plan zéro vers la valeur maximum du graphique. |

Ctrl+Début |

Déplacer le plan zéro vers la valeur minimum du graphique. |

Ctrl+Fin |

Augmenter la transparence du plan zéro. |

Ctrl+Plus |

Réduire la transparence du plan zéro. |

Ctrl+Moins |

Mettre la transparence du plan zéro au maximum (il disparaît). |

Ctrl+Flèche vers la Droite |

Mettre la transparence du plan zéro au minimum (il n'est plus transparent). |

Ctrl+Flèche vers la Gauche |

Remettre tous les paramètres du graphique par défaut. |

Touche "5" du pavé numérique. |

Test d'un Robot de Trading sur une Période Avancée Non Optimisée #

Le test avancé est l'exécution répétée des meilleurs résultats d'optimisation sur une période de temps différente. Cette fonctionnalité vous permet d'éviter l'ajustement des paramètres dans certaines zones de l'historique.

Pour démarrer le test avancé, sélectionnez la partie de la période totale dans le champ Avancé de l'onglet Paramètres :

- Non – le test avancé n'est pas utilisé ;

- 1/2 – la moitié de la période spécifiée est utilisée pour le test avancé ;

- 1/3 – un tiers de la période spécifiée est utilisée pour le test avancé ;

- 1/4 – un quart de la période spécifiée est utilisée pour le test avancé ;

- Personnalisé – spécifiez manuellement le jour de démarrage du test avancé.

|

La partie sélectionnée est séparée de la période spécifiée dans le champ "Date". La première partie est la période de backtest, et la seconde est la période du test avancé.

L'optimisation complète (lente ou rapide) de l'Expert Advisor est effectuée sur la période du backtest. Après cela, 10% (dans la recherche complète) ou 25% (dans l'algorithme génétique) des meilleures exécutions sont sélectionnées et ensuite testées sur la période avancée.

Il y a un nombre miminum de passes à effectuer pour le test avancé. Si le nombre de meilleures exécutions est inférieur à 256, les meilleurs tests additionnels sont utilisés pour le test avancé jusqu'à ce qu'ils atteignent le nombre de 256. Si le nombre total d'exécutions est inférieur à 256, elles participent toutes au test avancé. |

Les résultats des tests historiques et avancés peuvent être comparés dans les onglets "Résultats d'Optimisation" (sélectionnez "Résultats du test avancé" dans le menu contextuel) et "Résultats Avancés". Plus les résultats coïncident, plus il est probable que l'Expert Advisor donnera de bons résultats avec le trading réel.

La visualisation des résultats d'optimisation sur la période avancée est disponible dans l'onglet "Graphique d'optimisation avancée". Pour comparer ces résultats avec le backtest, vous pouvez basculer entre eux avec le menu contextuel.

Pour les détails concernant les résultats des tests, veuillez vous reporter aux sections "Où voir les résultats d'optimisation" et "Visualisation des résultats d'optimisation".

Tests Multi-threads en Utilisant des Agents #

Le Testeur de Stratégie multi-threads utilise toutes les ressources disponibles de l'ordinateur. Le test et l'optimisation sont effectués par des agents de calcul spéciaux installés sous forme de services sur l'ordinateur de l'utilisateur. Les agents travaillent indépendamment et calculent les passes d'optimisation en parallèle.

Trois types d'agents sont disponibles : locaux, distants et dans le cloud (Réseau MQL5 Cloud Network). Les agents locaux sont installés automatiquement lorsque vous installez la plateforme de trading. Leur nombre est égal au nombre de coeurs logiques de l'ordinateur.

Les agents distants et les agents du cloud sont exécutés sur d'autres ordinateurs. Pour des informations détaillées sur les agents, veuillez lire "Comment accélerer l'optimisation en utilisant une ferme d'agents" et "Comment accélerer les optimisations grâce au Réseau MQL5 Cloud Network".

Ouvrez la section des "Agents" du Testeur de Stratégie et sélectionnez le type d'agents que vous voulez utiliser pour l'optimisation.

Conseils et caractéristiques :

- Pour économiser de la batterie sur un ordinateur portable, vous pouvez désactiver les agents locaux et n'utiliser que les agents distants ou du cloud.

- Si le test/l'optimisation n'est pas arrêté manuellement (par le bouton Stop de l'onglet des paramètres ou en fermant la plateforme de trading), les processus des agents locaux utilisés sont conservés en mémoire pendant 5 minutes. Cette fonctionnalité permet d'éviter les délais dûs à la préparation de l'historique des prix et de démarrer les processus des agents lorsque le test/l'optimisation est relancée sur le même Expert Advisor et sur les mêmes symbole, période et intervalle de temps.

- Seuls les agents locaux sont installés au moment de l'installation de la plateforme. Ils ne sont utilisés que dans le Testeur de Stratégie de la plateforme locale. Les agents locaux qui peuvent également être connectés au réseau global MQL5 Cloud Network ne peuvent être installés que manuellement.

Comment Accélerer l'Optimisation en Utilisant une Ferme d'Agents #

Vous pouvez acheter un processeur avec plus de coeurs, mais ceci ne permet pas de multiplier le nombre de tâches concurrentes. Vous pouvez créer votre propre ferme d'agents de calcul dans votre réseau local.

Comment Créer une Ferme d'Agents #

Installez des agents sur chaque ordinateur du réseau local. Si la plateforme est installée sur un ordinateur, ouvrez le gestionnaire des agents de test en utilisant le menu "Outils".

Autrement, téléchargez une application séparée pour gérer les agents Agent du Testeur de Stratégie MetaTrader 5 et exécutez l'installation standard.

Dans l'onglet Services du gestionnaire :

- Sélectionnez le nombre d'agents à installer. Ils sont installés suivant le nombre de coeurs logiques.

- Saisissez le mot de passe pour se connecter à l'agent.

- Sélectionnez un intervalle de ports pour la connexion.

- Cliquez sur Ajouter.

Après l'installation, les agents sont disponibles pour être utilisés depuis d'autres ordinateurs du réseau local.

Les agents distants ne peuvent être utilisés que sur des systèmes 64 bits. Pour économiser du trafic réseau et de l'espace disque mais également pour des raisons de sécurité :

|

Comment se Connecter aux Agents #

Ouvrez le Testeur de Stratégie. Dans l'onglet "Agents", sélectionnez "Ferme du Réseau Local" et cliquez sur "Ajouter" dans le menu contextuel.

La façon la plus facile et la plus rapide est de scanner automatiquement le réseau local pour trouver un intervalle d'adresses IP et de ports. Sélectionnez-les et saisissez le mot de passe de connexion à l'agent spécifié pendant l'installation.

Cliquez sur "Terminer" et tous les agents trouvés deviendront disponibles pour le test.

Autres options pour ajouter des agents :

- Ajout d'agents (par une adresse IP ou un nom de domaine) – spécifier l'adresse IP ou le nom de domaine d'un serveur où les agents sont installés, ainsi que l'intervalle de port et le mot de passe de connexion aux agents.

- Import depuis un fichier *.mt5 – sélectionnez cette option, cliquez sur "Suivant" et spécifiez le fichier *.mt5 à partir duquel vous souhaitez importer les agents.

|

Comment Modifier les Paramètres d'un Agent #

Pour changer les paramètres, cliquez sur la commande "![]() Editer" de son menu contextuel.

Editer" de son menu contextuel.

Les champs suivants sont disponibles dans la fenêtre des paramètres :

- Nom – le nom de l'agent ;

- Adresse – l'adresse IP et le port pour se connecter à un agent, séparées par une virgule ;

- Mot de passe – le mot de passe de connexion ;

- Activer – cette option permet d'activer ou de désactiver l'utilisation de l'agent pendant les tests et les optimisations.

Dans les paramètres des agents locaux, seule l'option permettant de les activer/désactiver est disponible.

Import et Export des Paramètres des Agents Distants #

Pour faciliter la configuration des agents distants, la plateforme fournit la possibilité d'importer et d'exporter ses paramètres. Les fichiers des paramètres ont l'extension *.mt5. Les commandes d'import et d'export sont situées dans le menu contextuel de l'onglet "Agents".

Les fichiers des paramètres ont le format suivant : Nom;Adresse:port;Mot de passe;Description;Activé.

- Nom – le nom de l'agent ;

- Adresse:port – l'adresse IP et le port de connexion à un agent, séparés par une virgule ;

- Mot de passe – le mot de passe de connexion ;

- Description – la description du matériel sur lequel l'agent s'exécute ;

- Activé – le mode d'opération de l'agent : 1 – l'agent est activé, 0 – l'agent est désactivé.

Les paramètres des différents agents sont séparés les uns des autres avec des sauts de ligne.

Comment Accélérer les Optimisations Grâce au Réseau MQL5 Cloud Network #

Le Réseau MQL5 Cloud Networkvous permet d'optimiser rapidement vos Expert Advisors en utilisant la puissance de milliers d'ordinateurs. Le réseau combine les agents distants et leur distribue les tâches d'optimisation. Le Strategy Tester se connecte au réseau à travers plusieurs points d'accés, distribués par territoires (par exemple, MQL5 Cloud Europe).

Caractéristiques du Réseau MQL5 Cloud Network #

- La puissance complète du Réseau MQL5 Cloud Network n'est utilisée que pour les Optimisations lentes et complètes.

- Pendant l'optimisation génétique, seuls les agents d'un seul point d'accès sont utilisés. Il est connecté avec les caractéristiques spécifiques de l'algorithme génétique.

- Le mode d'optimisation génétique est automatiquement activé lorsque le nombre total d'étapes d'optimisation est supérieur à 100 millions.

- Le Réseau MQL5 Cloud Network ne peut être utilisé que sur des systèmes 64 bits.

- En plus d'utiliser le Réseau MQL5 Cloud Network, vous pouvez fournir la puissance de calcul de votre CPU au réseau. Pour installer les agents distants et les inclure dans le réseau, utilisez l'utilitaire spécial MetaTester.

- Plus d'informations sur le Réseau MQL5 Cloud Network sur le site officiel .

Paiements pour l'Utilisation du Réseau MQL5 Cloud Network #

- L'utilisation d'agents du Réseau MQL5 Cloud Network est payante. La formule de calcul du coût est décrite dans une section séparée. La balance du compte actuel de la MQL5.Community est affichée au-dessus de la liste des agents du cloud.

- Pour utiliser le Réseau MQL5 Cloud Network, un utilisateur doit avoir au moins 1 dollar US sur son compte de la MQL5.Community. Les tâches sont passées par paquets à différents points d'accés simultanément, et l'utilisateur doit pouvoir payer pour l'achèvement de ces tâches. Le Réseau n'est pas capable de calculer le coût exact car le temps et les ressources requises pour les calculs ne peuvent pas être estimés précisément avant le début des calculs.

Activer le Réseau MQL5 Cloud Network #

Pour utiliser les agents du réseau, activez-les avec la commande "![]() Activer" dans le menu contextuel. Puisque le Réseau MQL5 Cloud Network est un service payant, un utilisateur doit avoir un compte sur le site internet de la MQL5.Community, sur lequel toutes les opérations comptables sont effectuées. Les détails du compte sont spécifiés dans l'onglet MQL5.Community des paramètres de la plateforme.

Activer" dans le menu contextuel. Puisque le Réseau MQL5 Cloud Network est un service payant, un utilisateur doit avoir un compte sur le site internet de la MQL5.Community, sur lequel toutes les opérations comptables sont effectuées. Les détails du compte sont spécifiés dans l'onglet MQL5.Community des paramètres de la plateforme.

Si vous ne spécifiez pas les détails de votre compte de la MQL5.Community avant d'activer les agents du Réseau MQL5 Cloud Network, il vous le sera demandé.

Si vous ne vous êtes pas enregistrés sur le site internet, utilisez le lien création d'un nouveau compte.

Commencer les Calculs sur le Réseau MQL5 Cloud Network #

De la même façon qu'avec une optimisation standard, vous devez définir toutes les options de test et les paramètres d'entrée de l'Expert Advisor. Dans l'onglet des Agents, vous pouvez surveiller comment le Strategy Tester distribue les tâches aux agents disponibles. Le nombre d'agents disponibles et le nombre d'agents actuellement utilisés sont affichés pour chaque point d'accès.

Les traders peuvent avoir besoin d'exécuter des centaines de milliers de passes d'optimisation dans un temps raisonnable. Avec le Strategy Tester multi-threads et le Réseau MQL5 Cloud Network, vous pouvez effectuer en une heure des calculs qui prendraient plusieurs jours sans le réseau. La puissance de calcul de milliers de coeurs est disponible directement depuis la plateforme de trading.

Il existe des limites pour chaque passe d'optimisation. Lors de l'optimisation, l'Expert Advisor ne peut pas écrire plus de 4 Go d'informations sur le disque et utiliser plus de 4 Go de RAM. Si la limite est dépassée, l'agent réseau ne pourra pas effectuer le calcul correctement et vous ne recevrez pas le résultat. Cependant, tout le temps passé sur les calculs vous sera facturé. |